Índice de contenidos

Pese a una primera semana de agosto bastante negra para las bolsas, especialmente para el Nikkei (bolsa japonesa), volvieron las alzas a la mayoría de los mercados para acabar el mes con subidas considerables. Fue un lunes horrible el del 5 de agosto, en el que pudimos ver al Nikkei caer un 12,4% en una única sesión bursátil, suponiendo la segunda mayor caída de su historia tras solo superada por el lunes negro del 20 de octubre del 1987. Parece ser que el motivo fue a revalorización del yen (moneda japonesa) y el miedo a una recesión en Japón, y provocó también el temblor en el resto de las bolsas haciendo que incluso el SP500 perdiera más del 3% de su valor durante ese lunes.

Junto al pánico volvieron también los titulares y las opiniones intentando encontrar la causa a las caídas (que si se vienen bajadas de tipos, que si el SP500 está cotizando demasiado caro, que la economía China no crece lo suficiente…). Pues desde mi humilde opinión no había razón alguna a dicha caída, y es que en unos días volvió la calma y los mercados se recuperaron a niveles previos al lunes. ¿Qué razón puede tener validez cuando días después todo se recupera? Ninguna. Así es la renta variable, a veces cae y a veces sube, pero a la larga, sube.

Pero es que la gente siempre intenta encontrar razones a las caídas y a las subidas de las bolsas. Yo siempre intento explicar lo mismo, que casi nunca hay una razón como tal a una caída o una subida generalizada. Imaginémonos que la FED anuncia bajadas de tipos mañana. Si tras el anuncio las bolsas caen, los «expertos» dirán que ha sido porque se van a bajar tipos y lo respaldarán con un montón de razones. Si tras el mismo anuncio resulta que las bolsas suben, los «expertos» dirán que ha sido porque van a bajar los tipos y los respaldarán con otro montón de razones. Prácticamente cualquier hecho podemos entenderlo como la razón a una caída o una subida de las bolsas, y es que tanto una bajada como una subida podríamos achacarlo a un mismo hecho. Llevo ya años en este mundillo, y cada vez tengo más claro que en muy pocas ocasiones hay que buscar el motivo a una caída o una subida generalizada de las bolsas. Y el problema es que la mayoría de los inversores leen a los «expertos» y asumen que tienen razón. Os vuelvo a poner una frase del gran inversor Peter Lynch que expresa un poco lo que quiero deciros en este párrafo:

“En siglos pretéritos, algunas personas que oían el canto del gallo a la salida del sol, decidieron que era el canto lo que causaba la salida del sol. Hoy parece una tontería. Pero los expertos de Wall Street confunden diariamente causa y efecto al ofrecer una explicación de por qué sube o baja el mercado: las faldas se han acortado, cierta conferencia ha ganado la Super Bowl, la tendencia se ha rato, los republicanos ganarán las elecciones, las acciones están sobrevendidas… Cuando escucho historias de este tipo, siempre me acuerdo del gallo.”

En fin, que al final, acabamos agosto con el SP500 revalorizándose un 3,9% y muy cerca de máximos históricos, y con el Nasdaq100 subiendo algo más del 4%. Al Eurostoxx50 le ha ido también bastante bien revalorizándose un 2,5% y nuestro Ibex35 lo ha hecho también bien subiendo casi un 2%. En cuanto a los mercados de economías emergentes, tanto el FTSE China A50 (índice chino) como el Nifty50 (índice indio) también han acabado en positivo pero con subidas algo más suaves.

Pasándonos al mundo cripto y si nos fijamos en el comportamiento de las dos principales criptomonedas, no ha sido un buen mes para ellas, y es que Bitcoin se ha dejado un 13% de su valor y Ethereum un 25,5%. Normalmente si el SP500 sube suelen revalorizarse también, algo que no se ha dado este mes de agosto.

Compras

Aproveché sobre todo los primeros días de agosto para ampliar posición en varias de las empresas que me gustan y siguen en mi radar. Así, tras las fuertes bajadas del lunes 5 de agosto, añadí alguna acción más de Moncler, Richemont y Pfizer, pero donde más dinero puse ese lunes fue en Estée Lauder, Verallia y sobre todo, en Microsoft. Y es que aunque no sabíamos si las bolsas iban a seguir cayendo o no, también aporté algo más de lo habitual a los fondos indexados y al EPSV. A corto plazo las bolsas pueden caer más, nadie lo sabe, nunca, pero creo que a largo plazo esas caídas tan fuertes suelen ser buenos momentos para hacer aportaciones extra o comprar acciones de calidad.

- Moncler (MONC): Tras iniciar posición en junio, he seguido comprando acciones (en agosto tres acciones) de esta empresa italiana del sector de moda de lujo, conocida principalmente por sus chaquetas para la nieve, que pueden costar tranquilamente entre 1.200 y 1.800 euros. La empresas del sector de lujo se están viendo últimamente bastante castigadas en bolsa, pero la mayoría de ellas sigue teniendo beneficios crecientes año tras año y creo que al menos las de mayor calidad (LVMH, Moncler…) se irán recuperando poco a poco los próximos años. De Moncler en concreto se espera que su beneficio por acción aumente más del 10% anual durante los próximos cinco años, que junto a su dividendo del 2% anual, ya suma una rentabilidad anual mínima del 12%, haciendo que podamos verla en 2030 a más de 100 euros la acción (hoy cotiza a unos 55 euros). De momento tengo muy pocas acciones, pero la idea es ir aumentando posición en ella mes a mes siempre y cuando la cotización se mantenga a precios que considere atractivos.

- CVS Health (CVS): Compro otras dos acciones de esta empresa del sector de la salud y farmacia de los Estados Unidos. Se basa principalmente en una red de lo que podrían denominarse farmacias y clínicas repartidas por distintos estados los Estados Unidos, y hace un par de años se diversificó bastante entrando de lleno en el sector asegurador con la adquisición de Etna, una de las mayores empresas de seguros médicos del país. Se endeudó bastante con esta adquisición y congeló su dividendo trimestral durante un par de años, pero después volvió a aumentarlo durante los últimos dos años a un ritmo del 10% anual a medida que sus beneficios también han ido aumentando aunque a un ritmo algo menor. Ofrece actualmente una rentabilidad del 4,6% vía dividendos, ha vuelto a ampliarlo un 10% en el 2023, hace recompras de acciones anualmente y se espera que sus beneficios crezcan entre un 5% y un 8% anual los próximos años. Si todo va según lo previsto, se espera que el PER de CVS Health en el 2026 sea de unos 8 veces beneficios, lo que puede indicarnos que está cotizando bastante “barata”.

- Estée Lauder (EL): Aumento bastante posición en esta empresa estadounidense del sector de lujo de los cosméticos y que tiene como principal competencia la francesa L’Oreal. Ambas han cotizado siempre “caras” (a PER muy alto) por ser ambos negocios excelentes y con altísimos márgenes de beneficios y suele ser muy difícil encontrarlas a buen precio. Mientras que L’Oreal sigue como un tiro y le están yendo muy bien las ventas en China, a Estée Lauder se le han atascado bastante más sus ventas, ha caído mucho su beneficio y esto se ha trasladado obviamente a su cotización, cayendo en algo más de un año y medio desde unos 370$ a cerca de los 100$. Yo abrí posición entorno a los 150$, y luego he ido ampliando a medida que su cotización ha seguido teniendo bajadas teniéndola ahora a un precio medio de unos 114$. Puede que lo siga pasando mal un tiempo pero es una gran empresa y creo que de aquí a unos años volverá a ver sus beneficios crecer y su cotización volverá a despegar. Es más, creo que en alguna presentación de resultados su cotización se disparará al menos un 20% en una única sesión, pero habrá que esperar pacientemente a que esto ocurra. A los precios que cotiza hoy ofrece una rentabilidad por dividendo casi del 2,9%, que no está nada mal, y si sus ventas vuelven a estabilizarse seguro que algún día vuelve a incrementarlo.

- Pfizer (PFE): Compro un par de acciones más de esta empresa biofarmacéutica estadounidense líder a nivel mundial. Es reconocida por su innovación en el desarrollo, fabricación y comercialización de medicamentos, vacunas y productos de cuidado de la salud. Ha creado tratamientos revolucionarios para diversas enfermedades, incluyendo la famosa Viagra, Lipitor, y más recientemente la vacuna contra el COVID-19, en colaboración con BioNTech. Además, también están trabajando en medicamentos para tratar la obesidad, algo que le ha catapultado en bolsa a su competidora Novo Nordisk. La empresa trabaja en áreas que van desde enfermedades cardiovasculares hasta oncología y salud del consumidor, opera en más de 175 países y cuenta con instalaciones de fabricación en varios continentes. La cotización ha sido fuertemente castigada los últimos meses llegando a cotizar al rededor de los 25,5$ (ahora está sobre los 28$), y aunque a priori no sea una empresa que vaya a crecer mucho ni que vaya a aumentar fuerte los dividendos, tiene muchos fármacos y patentes que pueden llegar a ser aprobados recientemente, y creo cuando esto ocurra, volverá a tener ingresos recurrentes durante unos cuantos años haciendo que su beneficio vuelva a aumentar. Al precio que cotiza ahora, si la empresa no quiebra, que me parece casi imposible, creo que además del 5,8% anual vía dividendos la cotización también debería de crecer al menos un 3 o 4% anual haciendo que la rentabilidad total sea cercana o superior al 8% anual.

- Microsoft (MSFT): Para mí, junto con Alphabet, las dos mejores empresas del mundo. Me sería complicado decir cual de las dos me gusta más. Si me diese igual a qué precios comprarlas, creo que me decantaría por Microsoft, aunque si tuviera en cuenta la cotización actual, me quedaría con Alphabet porque creo que está cotizando más barata. En este caso, he ampliado Microsoft y no Alphabet porque tengo bastante más dinero invertido en Alphabet que en Microsoft. Tuve suerte de poder comprar las primeras acciones de Microsoft durante la pandemia a un precio de unos 170$, y aunque ahora el precio se haya duplicado, no me parece que esté cara teniendo en cuenta que lleva aumentando beneficios a ritmos superiores al 15% anualmente y que se espera que siga haciéndolo durante los próximos años. Windows, Office, Skype, Azure, Visual Studio, Xbox o Activision Blizzard son solo algunas de las marcas de las que es dueña y es una empresa que “ata» a sus clientes proporcionándoles servicios muy difíciles de prescindir, pudiendo así aumentar los precios de sus productos de manera bastante fácil. Actualmente, la mayor parte de los ingresos (casi el 40%) proceden de sus productos de servidores y de servicios relacionados en la nube. Lo segundo que más ingresos le genera (cerca del 23%) es la venta de los productos relacionados con el paquete de Office, y luego estarían los ingresos generados por el sistema operativo de Windows como tal (alrededor del 10%). El resto de los ingresos llegan gracias a todo lo relacionado con el «gaming» (7%), la red social LinkedIn (7%) y algunos otros negocios. Además, ha apostado muy fuerte por la Inteligencia Artificial, la cual se espera que le aporte enormes beneficios a corto/medio plazo. No me sorprendería ver su cotización duplicarse durante los próximos cinco años.

- Richemont (CFR): Añado dos acciones más de esta empresa suiza conocida por ser una de las principales casas de moda y bienes de lujo a nivel mundial, la cual tiene tiendas distribuidas por las importantes ciudades de todo el mundo. Es por capitalización la tercera empresa más grande del sector de lujo tras LVMH y Kering, principalmente por marcas de relojes o joyas como Cartier, Vacheron Constantin, Piaget o Montblanc y por alguna otra marca de moda como Chloé. Se especializa en la fabricación y venta de joyería fina, relojería, moda y accesorios de lujo, y es reconocida por su artesanía excepcional, diseño innovador y calidad superior en sus productos. Al igual que LVMH, siempre parece que cotiza cara (a PER alto), aunque todas las empresas del sector del lujo han caído bastante por menores ventas en China y se pueden comprar a día de hoy a un PER bastante más asequible. A priori debería seguir ganando cada año mínimo un 10% más que el año anterior, aumentando el dividendo entre un 5 y un 8% anual, y si a esto se le añade que cotiza en francos suizos y la moneda suiza no ha hecho más que aumentar de valor los últimos años convirtiéndose en un valor refugio, creo que la inversión me debería salir bastante rentable de aquí a unos años. Seguiré comprando poco a poco siempre y cuando su cotiación se mantenga a estos precios o baje un poco más.

- Verallia (VRLA): Amplío posición (15 nuevas acciones) en esta empresa francesa que se dedica exactamente a lo que se dedica la empresa española Vidrala, es decir, a fabricar todo tipo de envases de vidrio tanto para alimentos como para bebidas. Es uno de los líderes mundiales en su sector, ofreciendo soluciones sostenibles y personalizadas. Además, se enfoca en la innovación, la calidad y la reducción del impacto ambiental, operando numerosas plantas de producción en todo el mundo para servir a una amplia variedad de clientes. Los últimos resultados han sido muy malos, haciendo caer su cotización más de un 20% durante julio (cotizaba a 35 euros y está ahora por los 26,5), y es cuando realmente me interesé en ella. Yo creo que el mercado la ha castigado excesivamente y que poco a poco irá presentando mejores resultados y seguirá creciendo como lo ha ido haciendo hasta ahora. Siendo prácticamente un oligopolio compuesto por unascuatro o cinco empresas en Europa dedicadas a lo mismo, es muy difícil que les salga nueva competencia por los costes que conlleva crear una empresa que les pueda quitar cuota de mercado desde cero, por lo que lo lógico será que poco a poco obtenga mayores beneficios. Mi idea es ir comprando acciones poco a poco si se mantiene por debajo de los 28 euros.

- Fondo indexado ishares Developed World Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

- Fondo indexado Vanguard Emerging Markets Index: Aportación mensual esperando la rentabilidad que «promete» la economía de países emergentes.

- Fondo indexado Vanguard SP500 Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

- EPSV 100% Renta Variable de Indexa Capital: Nueva aportación para llegar al máximo desgravable en Bizkaia. La idea es, al igual que en los fondos, ir aportando una cantidad fija mes a mes. Me espero también una rentabilidad algo superior al 6% anual durante los próximos 10 años.

Ventas

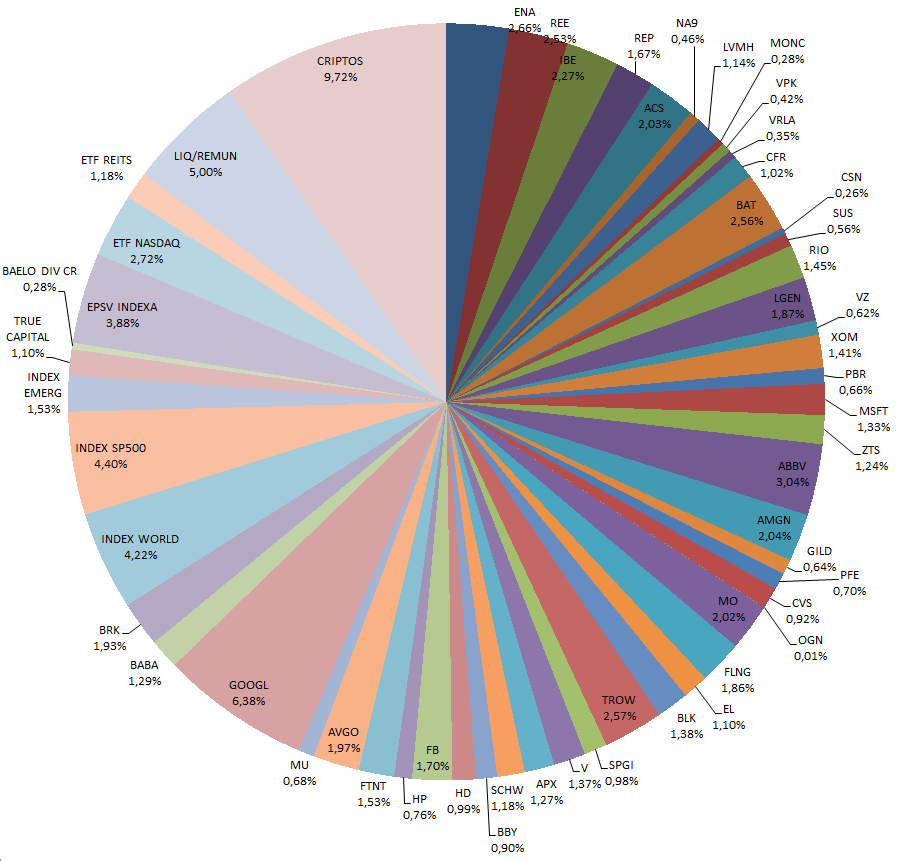

Ninguna venta durante agosto, así que con las compras realizadas este mes, las nuevas aportaciones a los fondos, y los cambios de cotización de las empresas, mi cartera quedaría diversificada de la siguiente manera:

Dividendos

Agosto no suele ser muy generoso en cuanto a empresas que me pagan dividendos. Me han pagado las siguientes:

- CVS Health (CVS)

- Verizon (VZ)

- American Express (AXP)

- British American Tobacco (BATS)

- Abbvie (ABBV)

- Charles Schwab (SCHW)

- Petrobras (PBR)

Objetivo Septiembre

Como siempre, seguiré realizando mis aportaciones periódicas a los fondos indexados (SP500, MSCI World y Emergentes) y al EPSV de Renta Variable de Indexa Capital.

En cuanto a acciones de empresas, seguiré comprando acciones de empresas que me gustan pero manteniendo liquidez. En mi radar estarían ahora principalmente las siguientes empresas: Richemont, Pfizer, Visa, Alibaba, Estée Lauder, S&P Global, Alphabet, Microsoft, Moncler, Verallia, y algo más en la cola LVMH (ha subido bastante desde mínimos), Zoetis (lo mismo que LVMH), Canadian Pacific Kansas City (me encanta pero quiero entrar a unos 75$), Charles Schwab (tengo ya bastante aunque no descarto comprar más si baja un poco) y CVS Health (me pasa lo mismo que con Charles Schwab) y London Stock Exchange (llevo tiempo queriendo incorporarla en cartera pero siempre encuentro «mejores» oportunidades).

Otras

Me costaron unas cuantas llamadas, pero a mediados de agosto me he llevado los 250 euros brutos del plan amigo de ING (y otros 50 euros brutos por invitar a un amigo), así que supongo que en septiembre cancelaré la cuenta.

Por otro lado, uno de mis propósitos de año nuevo, que era leer más, ya sean libros de inversión como novelas, lo estoy cumpliendo con creces, y aunque tampoco es que devore libros, durante julio y agosto he leído los siguientes:

- Invisible – Eloy Moreno (recomendable 100%)

- La chica de nieve – Javier Castillo

- La asistenta 1 – Freida McFadden (me ha gustado mucho)

- Marfil – Mercedes Ron

- Ébano – Mercedes Ron

- La asistenta 2 – Freida McFadden (me ha gustado mucho)

- El juego del alma – Javier Castillo

También comentar que hace un par de semanas volví al trabajo tras un par de semanas y media de vacaciones, y que a finales de agosto he empezado a entrenar a uno de los equipos de baloncesto (este año entrenaré dos). Va pasando el verano y se van acabando las tardes libres (tenemos jornada intensiva los meses de verano), y poco a poco me voy incorporando a la rutina semanal, que básicamente consiste en trabajar (de 07:30 a 16:30), entrenar los equipos de basket (martes y jueves de 17:00 a 20:00) y hacer un poco de deporte en el gimnasio (lunes, miércoles y viernes de 18:00 a 19:30).

Y ya por último, y pudiendo considerarse también una inversión, en septiembre comenzaré casi seguro con el tratamiento del famoso «invisalign» para corregir la mordida. No es que me fie demasiado de estas cosas y no lo voy a hacer por estética, pero a base de preguntar a varios dentistas y de mirar opiniones en internet me he llegado a convencer de que corregir la mordida me va a venir muy bien principalmente para no desgastar los dientes e intentar tener menos problemas a medio/largo plazo. También tengo pendiente consultar si es posible operar mi miopía, lo cual sería otra buenísima inversión, pero creo que debido a un problema en un ojo (queratocono) no creo que sea posible ni el láser ni la lente intraocular.