Índice de contenidos

Se acaba junio y sin apenas habernos dado cuenta, el SP500 se ha revalorizado otro 3,67% durante el mes y el día 18 lo pudimos ver otra vez en máximos históricos, llevando en lo que va de año una subida del 15%. El Nasdaq 100 más de lo mismo, con una subida del 5% en junio y revalorizándose casi el 19% este año. Peor se han comportado los mercados en Europa y el resto del mundo, y es que el Euro Stoxx 50 ha bajado cerca del 1,4% este mes, el Ibex35 un 1,8% y las bolsas de los mercados emergentes también han acumulado pérdidas.

A nivel personal, como la mayor parte de mis inversiones está en fondos indexados al SP500 y en acciones de empresas estadounidenses, al igual que el SP500, mi rentabilidad también está prácticamente en máximos desde que empecé a invertir aquel 6 de octubre del 2025 cuando compré 100 acciones de Banco Santander. Cada vez tengo más claro que lo mejor es aportar periódicamente a un simple fondo indexado al SP500 (o ir comprando acciones de empresas top) y quedarse sentado esperando a que pasen los años para obtener una buena rentabilidad. Yo así seguiré, aportando a los fondos indexados que llevo en MyInvestor mes a mes y comprando acciones que considere de calidad para largo plazo.

En cuanto a las criptos, Bitcoin y Ethereum se han comportando como almas gemelas perdiendo ambas el 9% de su valor en junio. Aún así, las dos criptomonedas más importantes se han revalorizado más de un 40% en lo que llevamos de año, y sigo pensando que si las bolsas siguen la tendencia alcista, que creo que lo harán, la cotización de Bitcoin y Ethereum también subirá.

Compras

A pesar de que en junio las bolsas han seguido subiendo, a ritmo lento pero constante, en junio he hecho bastantes compras, repitiendo básicamente compras de las empresas en las que ya invertí en mayo e incorporando una nueva empresa a mi portfolio de acciones.

Así, donde más he invertido ha sido en la china Alibaba y en la estadounidense Estée Lauder, y es que ambas, siendo compañías que me gustan mucho para largo plazo, han vuelto a tener caídas fuertes en bolsa este mes.

Además, también he ampliado la posición en la farmacéutica Pfizer, en la financiera Charles Schwab, en la empresa de ciberseguridad Fortinet y en la farmacéutica de saluda animal Zoetis.

Por último, he iniciado posición en una empresa que no tenía en cartera pero que llevaba un tiempo siguiendo, la empresa italiana de moda de lujo Moncler.

- Pfizer (PFE): Sigo comprando mes a mes acciones de esta empresa biofarmacéutica estadounidense líder a nivel mundial. Es reconocida por su innovación en el desarrollo, fabricación y comercialización de medicamentos, vacunas y productos de cuidado de la salud. Ha creado tratamientos revolucionarios para diversas enfermedades, incluyendo la famosa Viagra, Lipitor, y más recientemente la vacuna contra el COVID-19, en colaboración con BioNTech. Además, también están trabajando en medicamentos para tratar la obesidad, algo que le ha catapultado en bolsa a su competidora Novo Nordisk. La empresa trabaja en áreas que van desde enfermedades cardiovasculares hasta oncología y salud del consumidor, opera en más de 175 países y cuenta con instalaciones de fabricación en varios continentes. La cotización ha sido fuertemente castigada los últimos meses llegando a cotizar al rededor de los 25,5$ (ahora está sobre los 28$), y aunque a priori no sea una empresa que vaya a crecer mucho ni que vaya a aumentar fuerte los dividendos, tiene muchos fármacos y patentes que pueden llegar a ser aprobados recientemente, y creo cuando esto ocurra, volverá a tener ingresos recurrentes durante unos cuantos años haciendo que su beneficio vuelva a aumentar. Al precio que cotiza ahora, si la empresa no quiebra, que me parece casi imposible, creo que además del 6% anual vía dividendos la cotización también debería de crecer al menos un 3 o 4% anual haciendo que la rentabilidad total sea cercana o superior al 10% anual.

- Fortinet (FTNT): Añado también unas cuantas acciones más de esta empresa estadounidense de ciberseguridad fundada en 2000 y que lleva años creciendo a ritmos muy elevados (incluso la empresa en donde trabajo ya utiliza algunos de sus productos). Fortinet es una empresa reconocida por sus soluciones integrales de seguridad informática, la cual ofrece productos y servicios para proteger redes, dispositivos y datos de amenazas cibernéticas, incluyendo firewalls, antivirus, detección de intrusiones y soluciones de seguridad en la nube. Creo que son tiempos de viento a favor para las empresas de este sector y que seguirá creciendo a ritmos superiores al 15% anual los próximos años. Además, como detalle, a mediados del 2023 envié un email a su departamento de «relación con inversores» preguntando a cerca de varios temas, y tuve una contestación especialmente buena y detallada, lo que aumentó mi confianza sobre la empresa. Es una empresa que me parece top y que ya tiene un peso considerable en mi cartera, pero como el mercado parece que está en su contra y ha vuelto a empujar su cotización por debajo de los 60$, sigo poco a poco comprando más.

- Charles Schwab (SCHW): Vuelvo a comprar un par de acciones más de esta empresa estadounidense de servicios financieros. Ofrece una amplia gama de servicios, incluyendo corretaje de valores, asesoramiento financiero, banca y gestión de patrimonio de servicios financieros. Su cotización sufrió bastante tras los pasados acontecimientos relacionados con la quiebra del Silicon Valley, y aunque se ha recuperado bastante desde mínimos, creo que sigue estando a un buen precio. Su rentabilidad por dividendo a precios actuales es pequeña (cercana al 1,35% anual), pero es una empresa que debería crecer a ritmos superiores al 10 o 15% los próximos años si la economía tira hacia arriba, y al mismo tiempo, sus dividendos también deberían de crecer en una magnitud superior al 10% anual (aunque también es verdad que llevan un tiempo sin subirlo). Tampoco quiero aumentar mucho más su exposición en mi cartera, pero si la cotización cae por debajo de los 70 dólares lo más seguro es que siga comprando.

- Estée Lauder (EL): Añado a mi cartera cinco acciones más de esta empresa que seguro que os suena. Es una empresa estadounidense del sector de lujo de los cosméticos y que tiene como principal competencia la francesa L’Oreal. Ambas han cotizado siempre “caras” (a PER muy alto) por ser ambos negocios excelentes y con altísimos márgenes de beneficios y suele ser muy difícil encontrarlas a buen precio. Mientras que L’Oreal sigue como un tiro y le están yendo muy bien las ventas en China, a Estée Lauder se le han atascado bastante más sus ventas, ha caído mucho su beneficio y esto se ha trasladado obviamente a su cotización, cayendo en algo más de un año desde unos 370$ a casi los 100$. Yo abrí posición entorno a los 150$, y luego he ido ampliando a medida que su cotización ha seguido teniendo bajadas teniéndola ahora a un precio medio de unos 126$. Aunque se haya recuperado un poco de mínimos (está a unos 114$ actualmente), puede que lo siga pasando mal un tiempo pero es una gran empresa y creo que de aquí a unos años volverá a ver sus beneficios crecer y su cotización volverá a despegar. A los precios que cotiza hoy ofrece una rentabilidad por dividendo casi del 2,3%, que aunque no sea mucho y parece que a corto plazo no lo va a incrementar, si sus ventas vuelven a estabilizarse seguro que vuelve a retomar subidas del dividendo.

- Zoetis (ZTS): Añado dos acciones más de esta compañía farmacéutica estadounidense que se dedica principalmente a la producción de medicamentos y vacunas para mascotas y ganado. Es la empresa más grande y que más beneficios genera en su sector y los últimos años está creciendo a niveles muy grandes debido sobre todo a la sección enfocada a la salud de los animales domésticos. Cada vez tenemos más mascotas en nuestras casas y queremos que estén en perfectas condiciones. Posiblemente, alguna de las vacunas que han suministrado a alguna de vuestras mascotas lleva la firma de Zoetis, y posiblemente, alguno de los productos que aplicáis a vuestras mascotas para el cuidado de su piel, haya sido fabricado también por Zoetis. Siempre parece cotizar “cara”, pero a precios por debajo de los 170 dólares creo que puede ser una compra interesante para el largo plazo, y seguiré comprando acciones si sigue a estos precios o cae algo más abajo. El dividendo que reparte es muy pequeño, cerca del 1%, ni para tenerlo en cuenta, pero la cotización debería revalorizarse a ritmos elevados los próximos años y quién sabe si dentro de 10 años la rentabilidad por dividendo a precios actuales pueda llegar a ser algo más considerable.

- Alibaba (BABA): Compro también más acciones de esta empresa china de comercio electrónico. La empresa en sí siempre me ha parecido una bomba que cotiza muy por debajo de su valor real debido principalmente a los riesgos regulatorios el gobierno chino, pero el hecho de anunciar un dividendo extraordinario y recompra de acciones muy fuertes ha hecho que me haya decidido a añadir alguna acción más de esta empresa. Alibaba cuenta con distintos negocios (venta de productos, la nube, logística, entretenimiento…), y aunque alguno de ellos está creciendo menos de lo esperado, en general, el beneficio generado año tras año aumenta y cotiza actualmente a un PER bastante bajo. Para una empresa que crece bastante, tiene caja neta, recompra acciones e incluso ha empezado ya a remunerar vía dividendos (bastante bien), cotizar a un PER inferior a 15 o 10 veces me parece una buena oportunidad a medio/largo plazo.

- Moncler (MONC): Inicio posición en esta empresa italiana del sector de moda de lujo, conocida principalmente por sus chaquetas para la nieve, que pueden costar tranquilamente entre 1.200 y 1.800 euros. La empresas del sector de lujo se están viendo últimamente bastante castigadas en bolsa, pero la mayoría de ellas sigue teniendo beneficios crecientes año tras año y creo que al menos las de mayor calidad (LVMH, Moncler…) se irán recuperando poco a poco los próximos años. De Moncler en concreto se espera que su beneficio por acción aumente más del 10% anual durante los próximos cinco años, que junto a su dividendo del 2% anual, ya suma una rentabilidad anual mínima del 12%, haciendo que podamos verla en 2030 a más de 100 euros la acción (hoy cotiza a 57 euros). Tal y como me dicho, de momento solo he comprado dos acciones, pero la idea es ir aumentando posición en ella mes a mes siempre y cuando la cotización se mantenga a precios que considere atractivos.

- Fondo True Capital FI: Fondo de gestión activa al cual aporto también una pequeña cantidad fija mensual. Su equipo gestor pertenece a la empresa True Value Investments, y este fondo en particular es un fondo con unas 40 empresas (Visa, Google, Facebook, Alibaba, Novo Nordisk, Lockheed Martin…), con unas comisiones muy pequeñas, definido como fondo conservador, y que se espera de él una rentabilidad anual de entre el 7 y el 10%. Aquí me meto más al detalle.

- Fondo Baelo Dividendo Creciente: Fondo de gestión activa (aunque podría considerarse pasiva) al cual aportaré desde este mes una cantidad fija mensual. Su gestor, Antonio Rico, me parece muy sensato y me gusta muchísimo su filosofía de inversión, y este fondo en particular es un fondo compuesto por empresas de dividendo creciente (mayoritariamente europeas), con unas comisiones bastante bajas, y del cual se espera una rentabilidad anual de entre el 7 y el 10%. Aquí me meto más al detalle.

- Fondo indexado ishares Developed World Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

- Fondo indexado Vanguard Emerging Markets Index: Aportación mensual esperando la rentabilidad que «promete» la economía de países emergentes.

- Fondo indexado Vanguard SP500 Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

- EPSV 100% Renta Variable de Indexa Capital: Nueva aportación para llegar al máximo desgravable en Bizkaia. La idea es, al igual que en los fondos, ir aportando una cantidad fija mes a mes.

Ventas

Ninguna venta durante junio, aunque sí que he estado pensando en hacer alguna rotación en la cartera.

Llevo tiempo queriendo deshacerme de la farmacéutica Gilead Sciences, y es que aunque reparta un dividendo de alrededor del 4% a día de hoy, tengo poco dinero invertido en ella y creo que estaría más tranquilo destinándolo a otras compañías que considero de mayor calidad.

También llevo un tiempo queriendo recortar o deshacerme completamente de la inversión en Micron Technologies, y es que aunque me encantaba cuando la compré a unos 50 dólares, tras revalorizarse hasta casi los 150 dólares ya no la veo tan atractiva y al igual que con Gilead, creo que prefiero tener el dinero en empresas más estables. Eso sí, tras estar cerca de vender algunas acciones de Micron a mediados de junio, su cotización cayó fuerte la segunda quincena del mes y ha bajado desde los 153 dólares hasta los 131,5 dólares, por lo que de momento aguantaré sin vender.

Y me pasa exactamente lo mismo con Broadcom, que tras comprarla a unos 550 dólares y revalorizarse hasta más de 1500 dólares, no quiero deshacerme de ella pero sí que estoy pensando en vender parte de ella para llevar ese dinero a otras empresas de mayor calidad como pueden ser: S&P Global, Zoetis, LVMH o Visa.

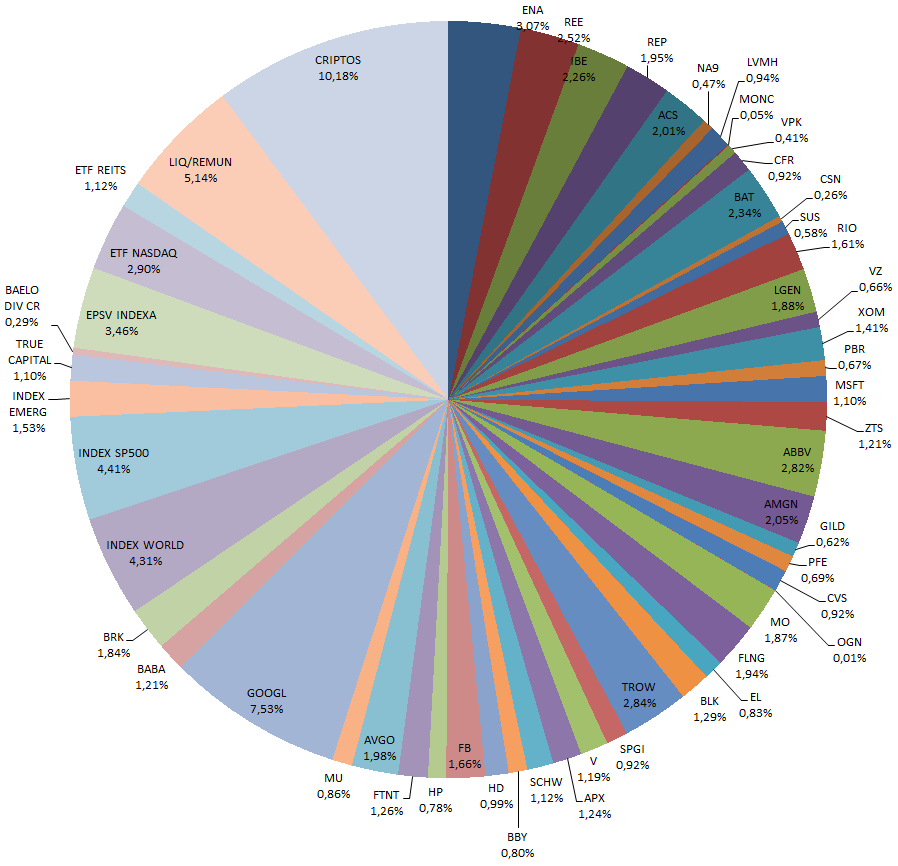

Con las compras realizadas en junio, las revalorizaciones de las acciones y las nuevas aportaciones a los fondos y al EPSV, la cartera quedaría de la siguiente manera:

Dividendos

Junio y julio suelen ser los meses que más ingreso vía dividendos, y es que en junio me han pagado todas estas empresas:

- Zoetis (ZTS)

- Visa (V)

- Petrobras (PBR)

- Legal & General (LGEN)

- Amgen (AMGN)

- Exxon Mobile (XOM)

- ETF Reits (NL0009690239)

- Home Depot (HD)

- S&P Global (SPGI)

- Pfizer (PFE)

- Alphabet (GOOGL)

- Flex LNG (FLNG)

- Estée Lauder (EL)

- Microsoft (MSFT)

- Blackrock (BLK)

- Gilead Sciences (GILD)

- T. Rowe Price (TROW)

- Meta Platform (FB)

- Broadcom (AVGO)

Objetivo Julio

Seguiré realizando mis aportaciones periódicas a los fondos indexados (SP500, MSCI World y Emergentes), al fondo True Capital, al fondo Baelo Dividendo Creciente y al EPSV de Renta Variable que tengo en Indexa Capital.

En cuanto a acciones de empresas, seguiré comprando acciones de empresas que me gustan pero intentando mantener liquidez. Aunque creo que las bolsas seguirán la tendencia alcista, está todo bastante alto y hay que invertir pero con cautela. En mi radar siguen estando practicamente las mismas empresas que el pasado mes: Richemont, Pfizer, Visa, Charles Schwab, CVS Health, Fortinet, Alibaba, American Express, Estée Lauder, Zoetis, Moncler, S&P Global…

Otras

Como os comenté en el resumen de mayo, me abrí una cuenta en ING Direct para beneficiarme del plan amigo, y a primeros de julio debería recibir la bonificación de 250 euros brutos por abrirme la cuenta. A primeros de mes haré por tercer mes consecutivo un ingreso de 700 euros en mi cuenta de ING, y con ello, ya debería haber cumplido las condiciones para beneficiarme del plan amigo. Una vez que reciba los 250 euros, cancelaré la cuenta o la cambiaré a la «cuenta no nómina».

Por otro lado, estoy leyendo el libro «La ventaja del ganador» de Robert Kiyosaki. Fui a la biblioteca a por «Pensar rápido, pensar despacio» de Daniel Kahneman, pero como no estaba disponible me pasé por la zona de libros de inversión y aunque no me gusta nada Kiyosaki, lo cogí para leerlo un poco por encima. Y sigue sin gustarme. Me parece que su forma de invertir no sirve para cualquiera y que se repite constantemente. Eso sí, como casi siempre que se lee un libro, siempre se coge alguna idea interesante, en este caso, el del poder de la deuda buena para adquirir activos.