Índice de contenidos

Las bolsas han afrontado marzo de 2026 con un tono claramente negativo, marcado por una corrección intensa en la mayoría de sectores y una rotación muy agresiva hacia energía y materias primas. La escalada del conflicto con Irán, la implicación indirecta de Estados Unidos e Israel y la creciente tensión en el Estrecho de Ormuz han provocado un shock geopolítico que ha deteriorado de forma notable el sentimiento inversor.

En la renta variable estadounidense, las caídas han sido significativas. El S&P 500 ha retrocedido aproximadamente un -5,1%, mientras que el Nasdaq 100 ha sufrido una caída similar, cercana al -5%, reflejando la elevada sensibilidad del sector tecnológico en un entorno de incertidumbre elevada y tipos de interés altos.

Las grandes compañías tecnológicas han concentrado buena parte de la presión vendedora. Amazon ha cerrado el mes prácticamente plana (aunque acumula una caída cercana al -15% desde máximos), Microsoft cae en marzo un -7,1% (-28% desde máximos), Alphabet alrededor de un -6,3% (-16,5% desde máximos) y Meta Platforms cerca de un -12,5% (-31% desde máximos). Este comportamiento prolonga el ajuste iniciado en febrero y evidencia un claro proceso de compresión de múltiplos en compañías que partían de valoraciones exigentes.

En contraste, el sector energético ha vuelto a destacar con fuerza. La incertidumbre sobre el suministro global de petróleo, agravada por las tensiones geopolíticas, ha impulsado el precio del crudo, favoreciendo nuevas subidas en las compañías del sector. Este movimiento consolida a la energía como el principal refugio relativo dentro de la renta variable durante el mes.

En Europa, el comportamiento ha sido igualmente negativo, incluso más débil que en Estados Unidos. El Euro Stoxx 50 ha cedido alrededor de un -7%, mientras que el IBEX 35 ha retrocedido un -4,6%, mostrando una mayor resiliencia gracias al peso del sector energético y financiero, que han actuado como elementos amortiguadores frente a las caídas más intensas en otros segmentos.

Aun así, esta entrada se escribe al cierre de la sesión del 31 de marzo, con un S&P 500 rebotando cerca de un +3%, impulsado por rumores sobre posibles avances en las negociaciones entre Estados Unidos e Irán. Si finalmente se alcanza algún acuerdo —con una eventual retirada de tropas estadounidenses de Oriente Medio y la reapertura del tránsito de petroleros por el Estrecho de Ormuz— podríamos asistir a una rápida vuelta al sesgo alcista, quedando este episodio como un susto puntual.

Por el contrario, si las negociaciones fracasan y el conflicto escala —con una posible intervención militar directa— no sería descartable ver nuevas caídas en los mercados y un repunte adicional del precio del petróleo, intensificando la volatilidad.

A nivel de cartera, marzo ha sido un mes de ajustes selectivos. En particular, se ha decidido vender la posición en Repsol, tras su buen comportamiento reciente, con el objetivo de reorganizar la asignación de capital y optimizar la estructura de la cartera en este entorno más incierto.

Con la liquidez obtenida de esta operación, se ha procedido a incrementar posición en Microsoft e iniciar nuevas posiciones en Amazon y en Brookfield Asset Management. Más que responder a un intento de anticipar el mercado, estos movimientos se enmarcan dentro de una reasignación progresiva hacia compañías de alta calidad, manteniendo una visión de medio y largo plazo.

Más que un cambio de estrategia, estos movimientos responden a una optimización de la estructura de la cartera, reduciendo exposición en sectores que han tenido un comportamiento muy favorable y aumentando peso en negocios con alta calidad y potencial de crecimiento a largo plazo.

La volatilidad del mercado ha puesto de manifiesto, una vez más, la importancia de la diversificación. Mientras sectores como energía han actuado como soporte, otros como tecnología han experimentado ajustes relevantes, equilibrando el comportamiento global de la cartera.

En definitiva, marzo ha estado marcado por una corrección generalizada, una fuerte rotación sectorial y un aumento significativo de la incertidumbre. La combinación de riesgo geopolítico, presión sobre los tipos de interés y ajuste de valoraciones ha generado un entorno especialmente exigente para los inversores.

Una vez más, el mercado demuestra que las fases de corrección forman parte natural del ciclo y que, tras periodos prolongados de subidas, los ajustes pueden ser rápidos e intensos. Mantener la disciplina, evitar decisiones impulsivas y conservar una visión de largo plazo sigue siendo fundamental para navegar este tipo de escenarios.

Compras

Durante el mes de marzo, las compras han estado financiadas principalmente por la venta de Repsol y por la aportación mensual de capital.

Con esta liquidez, he decidido incrementar posición en Microsoft y Novo Nordisk e iniciar nuevas posiciones en Amazon y Brookfield Asset Management.

Además, he aprovechado para aumentar ligeramente posiciones en Domino’s Pizza Group, United Health y Meta Platforms, así como para abrir una nueva posición en NVIDIA.

En conjunto, tanto la liquidez obtenida de Repsol como el capital invertido durante el mes han sido destinados a reforzar y construir posición en estas compañías, manteniendo una estrategia de inversión progresiva y diversificada a largo plazo.

Microsoft (MSFT)

Durante marzo he ampliado posición en Microsoft, una de las compañías tecnológicas más dominantes del mundo, con un modelo de negocio altamente diversificado que abarca software, cloud computing, inteligencia artificial y soluciones empresariales. Su ecosistema incluye productos como Windows, Office 365 y Azure, lo que le proporciona ingresos recurrentes, elevada fidelidad de clientes y una posición competitiva muy difícil de replicar.

El principal motor de crecimiento sigue siendo Azure, que continúa ganando cuota en el mercado cloud. A esto se suma su fuerte apuesta por la inteligencia artificial, con la integración de herramientas como Copilot en todo su ecosistema, lo que refuerza su capacidad de monetización. Esta combinación posiciona a Microsoft como uno de los grandes beneficiarios estructurales de la digitalización y la IA.

A nivel financiero, destaca por su elevada generación de caja y márgenes, lo que le permite mantener un equilibrio entre crecimiento, recompras y dividendos. Además, aunque sigue cotizando a múltiplos altos en términos absolutos, actualmente se encuentra por debajo de sus medias históricas, lo que hace que el punto de entrada sea relativamente más atractivo.

En bolsa, el comportamiento ha sido muy sólido en los últimos años, impulsado por el cloud y la IA, y todo apunta a que estas tendencias seguirán siendo clave en el futuro.

En resumen, Microsoft representa una inversión de alta calidad, con crecimiento estructural y gran visibilidad, donde la creación de valor vendrá de su liderazgo en cloud, su apuesta por la inteligencia artificial y su capacidad de ejecución.

¿Por qué he comprado Microsoft?

- Calidad y liderazgo indiscutible

- Exposición directa a cloud e inteligencia artificial

- Alta generación de caja y retorno al accionista

- Múltiplos más atractivos que en su media histórica

Rentabilidad anual esperada en Microsoft para los próximos años

- Precio acción en 2029 (PER 27 x BPA 20): > 540 $ (precio compra 360 $)

- Revalorización: > 14,5 % anual

- Dividendos: > 1 % anual

- Total: > 15,5 % anual

Precio objetivo 2029: 540 $

United Health (UNH)

Este mes he comprado otras dos acciones: UnitedHealth, una de las compañías de salud más grandes y dominantes del mundo, con un modelo de negocio altamente diversificado que combina seguros médicos y servicios sanitarios. Su estructura se apoya en dos grandes pilares: UnitedHealthcare (seguros) y Optum (servicios de salud, farmacia y datos), lo que le permite capturar valor en toda la cadena sanitaria.

El principal motor de crecimiento es Optum, especialmente en sus divisiones de servicios y análisis de datos, donde la compañía está ganando escala y mejorando márgenes. A esto se suma el crecimiento estructural del sector salud en Estados Unidos, impulsado por el envejecimiento de la población y el aumento del gasto sanitario, lo que proporciona una base sólida y predecible de crecimiento a largo plazo.

A nivel financiero, destaca por su gran estabilidad, alta visibilidad de ingresos y elevada generación de caja, con crecimientos consistentes tanto en beneficios como en dividendos durante años. Se trata de un negocio menos cíclico, lo que aporta resiliencia a la cartera en entornos de incertidumbre.

En bolsa, el comportamiento histórico ha sido muy sólido y estable, con menor volatilidad relativa, lo que la convierte en una compañía especialmente interesante como pilar defensivo dentro de una cartera diversificada.

En resumen, UnitedHealth representa una inversión de alta calidad, con crecimiento estructural y gran visibilidad, donde la creación de valor vendrá de su liderazgo en seguros de salud, la expansión de Optum y su capacidad de capturar el crecimiento del gasto sanitario.

¿Por qué he comprado UnitedHealth?

- Liderazgo absoluto en el sector salud en EE. UU.

- Modelo integrado (seguros + servicios) muy difícil de replicar

- Alta visibilidad y estabilidad de ingresos

- Crecimiento estructural ligado al envejecimiento poblacional

- Perfil defensivo dentro de la cartera

Rentabilidad anual esperada en United Health para los próximos años

- Precio acción en 2029 (PER 16 x BPA 22): > 352 $ (precio compra 260 $)

- Revalorización: > 10,5 % anual

- Dividendos: > 3,5 % anual

- Total: > 15 % anual

Precio objetivo 2029: 352 $

Nvidia (NVDA)

Durante marzo he iniciado posición en NVIDIA, una de las compañías más relevantes a nivel global en el ámbito de los semiconductores y, especialmente, en el desarrollo de infraestructura clave para la inteligencia artificial. Su modelo de negocio gira en torno al diseño de GPUs de alto rendimiento, fundamentales para centros de datos, entrenamiento de modelos de IA y computación avanzada.

El principal motor de crecimiento es el segmento de data centers, que se ha convertido en el núcleo del negocio gracias a la explosión de la demanda en inteligencia artificial. NVIDIA no solo vende hardware, sino que ha construido un ecosistema completo alrededor de su plataforma CUDA, lo que le otorga una ventaja competitiva muy difícil de replicar y genera una fuerte dependencia por parte de sus clientes.

A esto se suma su posición dominante en chips para entrenamiento y ejecución de modelos de IA, donde actualmente actúa como proveedor clave para las principales compañías tecnológicas del mundo. Esta situación le permite capturar gran parte del valor generado por la expansión de la inteligencia artificial a nivel global.

A nivel financiero, la compañía ha experimentado un crecimiento extraordinario en ingresos y beneficios, con márgenes muy elevados. No obstante, este crecimiento viene acompañado de mayor volatilidad y de expectativas muy exigentes por parte del mercado, lo que implica que el comportamiento en bolsa puede ser más errático que en otras compañías más maduras.

En bolsa, el comportamiento ha sido excepcional en los últimos años, impulsado por el auge de la inteligencia artificial. Sin embargo, tras estas fuertes subidas, la acción ha experimentado correcciones relevantes, lo que permite empezar a construir posición de forma más prudente.

En resumen, NVIDIA representa una inversión de altísima calidad y crecimiento, con un papel central en la revolución de la inteligencia artificial, aunque con un perfil de riesgo superior debido a las elevadas expectativas y a la naturaleza más cíclica del sector de semiconductores.

¿Por qué he comprado Nvidia?

- Liderazgo absoluto en chips para inteligencia artificial

- Ecosistema CUDA con fuerte ventaja competitiva

- Exposición directa al crecimiento estructural de la IA

- Altos márgenes y crecimiento excepcional

- Posición clave en la infraestructura tecnológica global

Rentabilidad anual esperada en Nvidia para los próximos años

- Precio acción en 2029 (PER 32 x BPA 9): > 288 $ (precio compra 170 $)

- Revalorización: > 19 % anual

- Dividendos: > 0 % anual

- Total: > 19 % anual

Precio objetivo 2029: 288 $

Brookfield Asset Management (BAM)

He iniciado posición en Brookfield Asset Management (BAM), una de las mayores gestoras de activos alternativos del mundo, con más de un billón de dólares bajo gestión y un enfoque claro en activos reales: infraestructuras, energía, inmobiliario, private equity y crédito. Su modelo se basa en gestionar capital de terceros y generar comisiones recurrentes, lo que le proporciona ingresos estables, predecibles y con alta visibilidad a largo plazo.

La compañía destaca por su capacidad para invertir en megatendencias estructurales como la descarbonización, la digitalización o la reindustrialización. En particular, Brookfield está muy bien posicionada para beneficiarse del auge de la inteligencia artificial, ya que esta está impulsando una enorme demanda de infraestructuras físicas (centros de datos y energía), donde la firma ya tiene una presencia relevante.

Además, los últimos resultados han sido especialmente sólidos, con crecimiento a doble dígito en beneficios y captación de capital, alcanzando cifras récord tanto en fundraising como en earnings, lo que refleja la fortaleza de su plataforma y su capacidad de ejecución.

A nivel estratégico, la compañía continúa expandiéndose en áreas clave como el crédito (con la integración de Oaktree) y el desarrollo de nuevas estrategias ligadas a la IA, incluyendo fondos específicos para infraestructuras asociadas a esta tendencia.

Brookfield ha mostrado un comportamiento más irregular que otras grandes gestoras cotizadas, en parte por la complejidad de su estructura y la sensibilidad a tipos de interés, pero esto también ha generado oportunidades de entrada interesantes en determinados momentos.

En resumen, Brookfield representa una forma de invertir en activos reales y megatendencias globales a través de una plataforma con gran escala, fuerte alineación con inversores institucionales y un modelo basado en comisiones que puede crecer de forma sostenida durante muchos años.

¿Por qué he comprado Brookfield Asset Management?

- Modelo de negocio muy atractivo: ingresos recurrentes vía comisiones sobre capital gestionado

- Exposición directa a megatendencias: infraestructuras, energía, transición energética e inteligencia artificial

- Gran capacidad de captación de capital: crecimiento consistente del AUM y del beneficio

- Potencial de crecimiento estructural: apalancado en el aumento global de la inversión en activos reales

Rentabilidad anual esperada en Brookfield Asset Management para los próximos años

- Precio acción en 2029 (PER 23 x BPA 2,5): > 57,5 $ (precio compra 43 $)

- Revalorización: > 10 % anual

- Dividendos: > 4,5 % anual

- Total: > 14,5 % anual

Precio objetivo 2029: 57,5 $

Novo Nordisk (NOVO)

Durante marzo he vuelto a comprar acciones de Novo Nordisk, aprovechando la fuerte caída que llevó su cotización a acercarse a las 260 coronas danesas. Este retroceso estuvo motivado en gran parte por la decepción del mercado tras el fracaso de uno de sus fármacos en investigación para el alzhéimer, una noticia que, en mi opinión, fue sobrerreaccionada, ya que este proyecto no forma parte del núcleo del negocio.

Considero que esta corrección ha ofrecido una oportunidad atractiva para seguir acumulando en una compañía de máxima calidad. Empecé a invertir en abril y reforcé posición durante el verano, y con esta última compra Novo Nordisk se consolida como una de mis principales posiciones en cartera.

Más allá del foco mediático en los tratamientos contra la obesidad, la compañía mantiene un liderazgo indiscutible en diabetes, un negocio con ingresos recurrentes, alta visibilidad y fuertes barreras de entrada. A esto se suma el enorme potencial de crecimiento en el segmento de obesidad, donde la demanda sigue superando la oferta y abre la puerta a una expansión sostenida durante años.

Con más de un siglo de historia, presencia global y una posición financiera muy sólida, Novo Nordisk combina escala, innovación y estabilidad, lo que refuerza su ventaja competitiva y su capacidad de seguir creciendo de forma consistente.

En cuanto a valoración, cotiza en torno a un PER de 12 veces, un nivel que considero atractivo para una compañía de esta calidad, especialmente teniendo en cuenta unas previsiones de crecimiento del BPA en el rango del 8–10 % anual.

En resumen, sigo viendo a Novo Nordisk como una oportunidad clara para invertir a largo plazo en un líder estructural del sector salud, con crecimiento, visibilidad y una ventaja competitiva difícil de replicar.

¿Por qué he comprado Novo Nordisk?

- Forma un duopolio junto con Eli Lilly en obesidad y diabetes

- Altas expectativas de crecimiento en los próximos años

- Valoración atractiva para la calidad del negocio (PER ~12)

Rentabilidad anual esperada en Novo Nordisk para los próximos años

- Precio acción en 2029 (PER 14 x BPA 26): > 364 DKK (precio compra 235 DKK)

- Revalorización: > 15,5% anual

- Dividendos: > 5% anual

- Total: > 20,5% anual

Precio objetivo 2029: 364 DKK

Amazon (AMZN)

Comienzo también posición en Amazon, una compañía que llevaba tiempo siguiendo pero en la que nunca había invertido hasta ahora. Se trata de uno de los gigantes globales del comercio electrónico y la tecnología, con un modelo de negocio muy diversificado que abarca retail, cloud computing, publicidad digital y servicios logísticos.

Aunque históricamente el foco ha estado en el negocio de e-commerce, el verdadero motor de rentabilidad es AWS, su división de cloud, que aporta una parte muy significativa de los beneficios. Además, el negocio publicitario está creciendo con fuerza, convirtiéndose en un tercer pilar clave dentro del grupo. Esta combinación hace que Amazon sea hoy una compañía mucho más rentable y equilibrada que en el pasado.

En los últimos años, la empresa ha llevado a cabo una mejora muy notable en eficiencia operativa, optimizando su red logística, ajustando costes y priorizando la rentabilidad frente al crecimiento puro. Esto ha permitido una expansión clara de márgenes y una mayor calidad en los resultados. A esto se suma su creciente exposición a la inteligencia artificial, tanto a través de AWS como en la optimización de sus propios procesos internos y servicios para clientes, lo que refuerza su potencial de crecimiento estructural a largo plazo.

Desde el punto de vista de mercado, Amazon ha mostrado un comportamiento sólido, apoyado en la mejora de resultados y en la confianza en sus principales líneas de negocio. A pesar de ello, sigo viendo recorrido a largo plazo, especialmente por su capacidad de seguir ganando cuota en cloud, publicidad y comercio electrónico, tres mercados de enorme tamaño y crecimiento.

En resumen, Amazon representa una compañía de altísima calidad, con múltiples motores de crecimiento y una capacidad de reinversión difícil de igualar, lo que la convierte en una posición muy interesante para el largo plazo.

¿Por qué he comprado Amazon?

- Diversificación de ingresos con varios motores de crecimiento (AWS, publicidad y retail)

- Fuerte mejora de la rentabilidad y disciplina en costes en los últimos años

- Exposición directa a tendencias estructurales como cloud e inteligencia artificial

- Liderazgo global en comercio electrónico y posición dominante en AWS

Rentabilidad anual esperada en Amazon para los próximos años

- Precio acción en 2029 (PER 28 x BPA 11): > 308 $ (precio compra 211 $)

- Revalorización: > 13,5 % anual

- Dividendos: > 0 % anual

- Total: > 13,5 % anual

Precio objetivo 2029: 308 $

Meta Platform (FB)

También añado dos acciones más de Meta Platforms a mi cartera, una compañía que llevaba tiempo analizando pero en la que no había invertido hasta ahora. Se trata de uno de los líderes globales en redes sociales y publicidad digital, con un ecosistema que incluye plataformas como Facebook, Instagram y WhatsApp, utilizadas por miles de millones de personas en todo el mundo.

Aunque su negocio principal sigue siendo la publicidad digital, Meta ha demostrado una gran capacidad para monetizar su enorme base de usuarios, mejorando la eficiencia de sus algoritmos y ofreciendo herramientas cada vez más sofisticadas para anunciantes. Esto le permite mantener una posición muy competitiva frente a otros actores del sector.

En los últimos años, la compañía ha atravesado una fase de ajuste importante, centrada en la optimización de costes y en la mejora de la eficiencia operativa. Este enfoque ha derivado en una expansión significativa de márgenes y en una recuperación clara de la confianza del mercado. Este punto ha sido especialmente relevante en mi decisión de inversión, al mostrar una mayor disciplina y calidad en la ejecución.

A su vez, Meta continúa invirtiendo en nuevas áreas de crecimiento como la inteligencia artificial, donde está integrando modelos avanzados tanto en la segmentación publicitaria como en la experiencia de usuario. La IA se está convirtiendo en un catalizador clave para su crecimiento futuro.

Otro punto relevante es su apuesta a largo plazo por el metaverso a través de Reality Labs. Aunque actualmente esta división no es rentable, representa una opción estratégica con potencial significativo si la adopción de estas tecnologías se acelera en el futuro.

Desde el punto de vista de mercado, Meta ha mostrado un comportamiento sólido, apoyado en la mejora de resultados y en la disciplina en costes. A pesar de la revalorización reciente, sigo viendo atractivo en el largo plazo, especialmente por su capacidad de generar caja y reforzar su posición competitiva.

En resumen, Meta representa una compañía de gran calidad, con una posición dominante en su sector, alta rentabilidad y una combinación interesante entre negocio consolidado y apuestas de futuro.

¿Por qué he comprado Meta?

- Liderazgo global en redes sociales y publicidad digital

- Mejora significativa de la eficiencia y expansión de márgenes

- Fuerte generación de caja y programas de recompra de acciones

- Exposición directa a inteligencia artificial y nuevas plataformas digitales

Rentabilidad anual esperada en Meta para los próximos años

- Precio acción en 2029 (PER 25 x BPA 35): > 875 $ (precio compra 540 $)

- Revalorización: > 17,5 % anual

- Dividendos: > 0,5 % anual

- Total: > 18 % anual

Precio objetivo 2029: 875 $

Domino’s Pizza PLC (DOM)

Compro otro paquete de 250 acciones de Domino’s Pizza PLC, aprovechando la debilidad continuada en su cotización. La compañía, que ya había comenzado a incorporar a mi cartera el mes anterior, ha seguido corrigiendo, lo que me ha permitido aumentar exposición a un negocio que considero de calidad defensiva con generación de caja muy estable.

Domino’s Pizza PLC, franquiciadora en Reino Unido e Irlanda de la marca estadounidense Domino’s, opera bajo un modelo de franquicias que reduce significativamente la intensidad de capital y aporta ingresos recurrentes y predecibles. Este modelo le permite mantener una estructura ligera y centrada en la expansión de la marca, el marketing digital y la optimización del sistema de pedidos.

En los últimos meses, la compañía ha iniciado una estrategia de diversificación con el lanzamiento de nuevas líneas de producto, como su submarca de pollo frito “Chick ’N’ Dip”, con el objetivo de entrar en un segmento de comida rápida con fuerte crecimiento. Aunque esta expansión introduce cierta incertidumbre por la competencia y la ejecución del nuevo concepto, también puede suponer una vía adicional de crecimiento más allá del negocio tradicional de pizzas.

A nivel operativo, Domino’s sigue mostrando un negocio resiliente, con capacidad de generar caja de forma consistente incluso en entornos menos favorables. Las previsiones apuntan a un crecimiento moderado de ingresos y a una mejora progresiva del BPA apoyada en la eficiencia operativa y la recuperación de márgenes.

En términos de valoración, la compañía cotiza a múltiplos exigentes en comparación con su histórico, con un PER cercano a 10 veces y una rentabilidad por dividendo en torno al 6,5 %, lo que deja una combinación potencial de rentabilidad total atractiva si se cumplen los escenarios de crecimiento.

En resumen, considero que Domino’s Pizza PLC sigue siendo una compañía defensiva, con fuerte marca, alto retorno en caja y potencial de crecimiento incremental, especialmente a estos niveles de valoración.

¿Por qué he comprado Domino’s Pizza PLC?

- Negocio defensivo con ingresos recurrentes y elevada generación de caja

- Potencial de crecimiento vía expansión de red y nuevas categorías de producto

- Rentabilidad por dividendo atractiva (~6,5%)

- Valoración baja en términos históricos (PER ~10 vs niveles más normales de ~15x)

Rentabilidad anual esperada en Domino’s Pizza PLC para los próximos años

- Precio acción en 2029 (PER 10 x BPA 23): > 230 GPB (precio compra 172 GPB)

- Revalorización: > 10 % anual

- Dividendos: > 6,5 % anual

- Total: > 16,5 % anual

Precio objetivo 2029: 230 GBP

Fondo indexado ishares Developed World Index

Aportación mensual esperando la rentabilidad de más de un 7 % del fondo en los últimos 10 años.

Fondo indexado Vanguard Emerging Markets Index

Aportación mensual esperando la rentabilidad que «promete» la economía de países emergentes.

Fondo indexado Vanguard SP500 Index

Aportación mensual esperando la rentabilidad de más de un 7 % del fondo en los últimos 10 años.

Fondo indexado Vanguard Global Small-Cap Index

Aportación mensual esperando una rentabilidad de más de un 10 % anual.

EPSV 100 % Renta Variable de Indexa Capital

Este mes he aportado algo más de lo habitual aprovechando las caídas que hemos visto en los mercados a nivel global. La idea es, al igual que en los fondos, ir aportando una cantidad fija mes a mes, pero si veo caídas hago alguna aportación extra, siempre teniendo en cuenta que quiero invertir el máximo al año (5.000 euros). Me espero también una rentabilidad algo superior al 6 % anual durante los próximos 10 años.

Ventas

Durante marzo he vendido mi posición en Repsol, aprovechando las fuertes subidas impulsadas por las tensiones en Oriente Medio. Aunque es una compañía que no me disgusta, considero que la cotización había alcanzado niveles exigentes en relación con su crecimiento esperado.

Si bien es probable que mantenga un dividendo atractivo y creciente, en mi opinión el mercado ha sobrerreaccionado al contexto energético actual, llevando el precio a niveles que no reflejan adecuadamente su valor a largo plazo.

Por ello, he preferido rotar el capital hacia compañías de mayor calidad y mejores perspectivas estructurales, principalmente Amazon, Microsoft y Brookfield Asset Management (BAM), incorporando también una posición más pequeña en Domino’s Pizza.

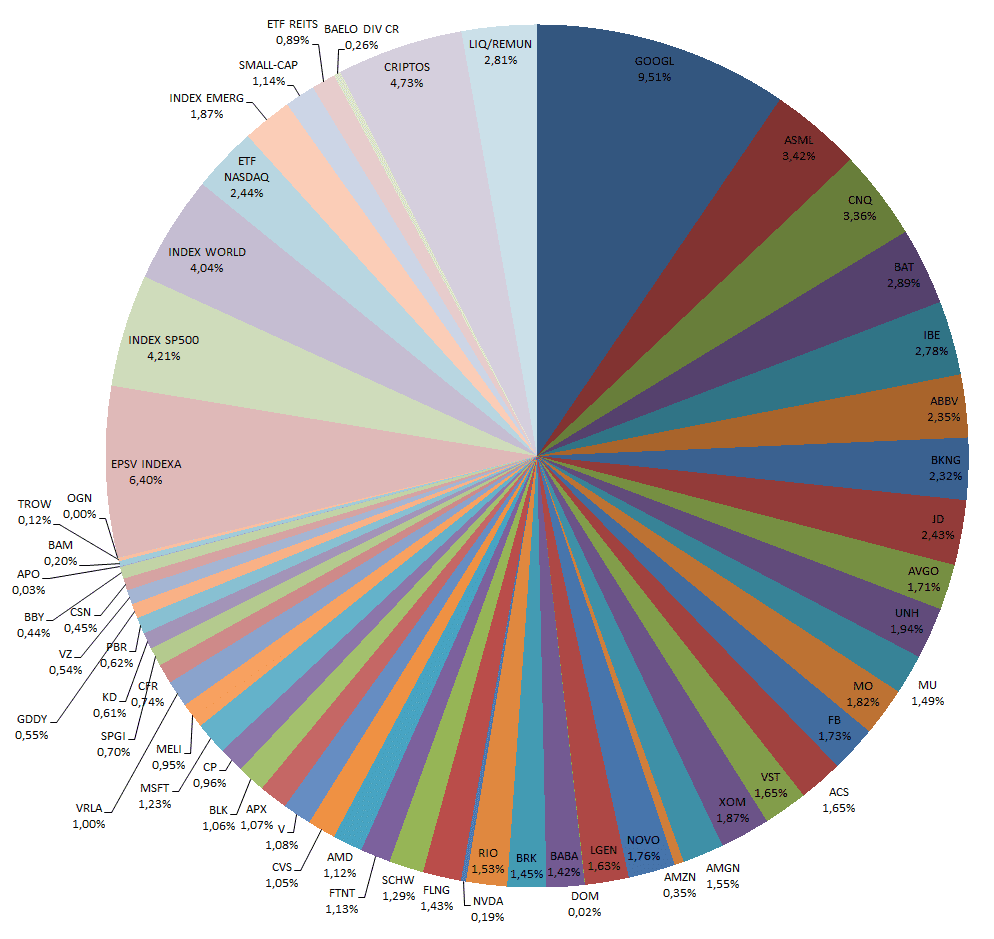

Mi cartera quedaría de la siguiente manera tras las compra-ventas, aportaciones a fondos/EPSV y las revalorizaciones:

——————————————————————————————————

Dividendos

En enero me han pagado las siguientes empresas:

- Zoetis (ZTS)

- Visa (V)

- Amgen (AMGN)

- ExxonMobil (XOM)

- ETF Retis (NL0009690239)

- S&P Global (SPGI)

- Microsfot (MSFT)

- Flex LNG (FLNG)

- United Health (UNH)

- Alphabet (GOOGL)

- Blackrock (BLK)

- Vistra Corporation (VST)

- T. Rowe Price (TROW)

- Meta Platform (FB)

- Booking Holdings (BKNG)

Objetivo Abril

De cara al próximo mes, mantendré las aportaciones periódicas a los fondos indexados y a la EPSV que gestiono en Indexa Capital, reforzando así la parte más estable y predecible de mi estrategia de inversión y asegurando un crecimiento constante a largo plazo.

De manera complementaria, seguiré vigilante ante oportunidades puntuales en empresas que considero atractivas y que actualmente tengo en el radar o que me gustaría añadir: Amazon, Nvidia, GoDaddy, Vistra Corporation, Brookfiled Asset Management, Apollo Global Management, Meta Platform, Microsoft, Adobe… Mi enfoque seguirá siendo selectivo y disciplinado, priorizando compañías de calidad, con potencial de crecimiento sostenible y capaces de generar valor a largo plazo.

En definitiva, la idea es combinar estabilidad y consistencia en la parte de fondos con flexibilidad y selectividad en las oportunidades individuales, de manera que la cartera siga creciendo de forma equilibrada y resiliente ante distintos escenarios de mercado.

Otras

Marzo ha sido un mes claramente dividido en dos partes.

La primera quincena fue relativamente tranquila. A pesar de las caídas en los mercados, la cartera estaba aguantando razonablemente bien y, en general, la sensación era de cierta estabilidad dentro de un entorno ya algo incierto.

La segunda mitad del mes, sin embargo, ha sido bastante más complicada. Por un lado, a nivel personal, con varias visitas a hospitales que han hecho el mes más exigente de lo habitual. Por otro, a nivel de cartera, empezando a notar con más claridad el impacto de las caídas bursátiles. Todo ello ha terminado pesando también en el ánimo, haciendo estas semanas algo más duras.

Con todo, confío en que los días festivos de Semana Santa, junto con la jornada intensiva en el trabajo durante un par de semanas, sirvan como punto de descanso. Un pequeño paréntesis que me permita desconectar, recuperar energía y encarar con más fuerza el tramo que queda hasta las vacaciones de verano.

En cuanto a lectura, sigo compaginando dos libros. Por un lado, “El reino” de Jo Nesbø, un thriller que me está enganchando bastante por su ritmo y atmósfera. Por otro, “La psicología del dinero” de Morgan Housel, una lectura que llevaba tiempo queriendo empezar y que ya me está dejando ideas interesantes sobre la gestión financiera y la relación que tenemos con el dinero, especialmente en lo que respecta al comportamiento y la toma de decisiones.

Y hacía tiempo que no comentaba nada sobre el coche, que dentro de poco cumplirá su primer año conmigo: mi Mazda 2. Le tenía fijado un consumo medio de unos 5 litros a los 100 km, una cifra que me parece excelente para un gasolina. Últimamente, con trayectos algo más exigentes, con más subidas y bajadas, ha subido ligeramente hasta los 5,1 litros, que sigue siendo un consumo muy contenido.

Más allá de los números, la experiencia de conducción es muy agradable: cómodo, ágil y relajante, justo lo que buscaba. La verdad es que sigo muy satisfecho con la compra, y con la sensación de haber acertado plenamente.