Índice de contenidos

Tras tres meses consecutivos de bajadas, noviembre ha sido un mes muy positivo para los mercados bursátiles, y es que desde los máximos que tocó el SP500 a finales de julio en 4.588 puntos, el índice no había hecho nada más que bajar hasta tocar mínimos el 27 de octubre en 4.117 puntos, pero el buen comportamiento del mes de noviembre le ha vuelto a situar en los 4.567.

Esto supone que, tras una pandemia ya más o menos olvidada, una guerra en Ucrania que catapultó a la inflación a niveles desorbitados, y una recesión anunciada semana tras semana, el índice más importante del mundo está solo a un 4% de sus máximos históricos marcados el 31 de diciembre del 2021 en 4.766 puntos. Menos mal que nos hundíamos…

La revalorización de noviembre ha supuesto subidas del 9% en el SP500, del 10,6% en el Nasdaq100, del 8% en el EuroStoxx50 y del 11,5% en nuestro Ibex35, que aunque parezca increíble, ya lo podemos ver por encima de los 10.000 puntos. A la contra se ha movido el índice chino y el de los países emergentes, que en noviembre ha vuelto a rozar mínimos anuales y no levanta cabeza motivado por las previsiones no demasiado halagüeñas entorno a la economía china.

En cuanto a las criptos, si fue en octubre cuando se impulsaron hacia arriba de manera muy muy fuerte, noviembre también ha sido positivo, con Bitcoin subiendo un 8% más y acercándose a los 40.000 dólares, y con Ethereum superando los 2.000 dólares tras subir otro 13%.

Compras

Aunque he realizado menos compras que meses atrás, sí que he ampliado posición en alguna empresa sobre todo la primera mitad del mes. La compra más fuerte que he hecho en noviembre es la de Alibaba, y también he añadido alguna acción más de Fortinet, CVS Health, Estée Lauder, Best Buy y Vopak a mi cartera.

Además, tal y como venía avisando meses atrás, por fin he realizado mi primera aportación a un EPSV (parecido a un plan de pensiones pero para residentes en el País Vasco y con ciertas ventajas) mediante Indexa Capital. Nunca he sido muy defensor de los planes de pensiones por los impuestos que se pagan al rescatarlos, pero los EPSVs tienen ciertas ventajas al rescatarlos (al menos por ahora), y mientras tanto, cada año me desgrava una cantidad bastante interesante como para añadir a la bola de nieve y que siga creciendo más y más. Es decir, si invierto 3.000 euros en un EPSV, durante mayo/abril del año que viene Hacienda me devolverá unos 600 euros que estarán a mi disposición para invertirlos a largo plazo. El EPSV por el que me he decantado está invertido 100% en renta variable y está compuesto por una serie de fondos (uno indexado al SP500, uno indexado a Europa, otro indexado a los países emergentes…), por lo que es prácticamente igual que invertir en fondos como lo hago en MyInvestor, pero con un pelín más de comisión de gestión y las diferencias en cuento a la desgravación fiscal y los impuestos a pagar en el rescate. Al final, es echar cálculos, y sobre todo un EPSV suele ser beneficioso para aquellos que cuando lo rescaten tengan unas rentas menores que las que tienen mientras están aportando.

Por lo tanto, entre una cosa y otra, durante noviembre he añadido acciones de las siguientes empresas:

- Best Buy (BBY): Vuelvo a ampliar en esta empresa estadounidense del sector consumo que se dedica a vender artículos de electrónica. Best Buy es un mix entre las conocidas Fnac y Media Markt, que cuenta con más de 1000 tiendas (principalmente en los Estados Unidos) y hasta la pandemia llevaba años vendiendo muchísimo y con enormes beneficios que destina en abrir nuevas tiendas, en recomprar acciones y en repartirlo entre sus accionistas en forma de dividendos. Tras el covid las cuentas de Best Buy se han visto bastante afectadas, pero a priori controla muy bien su deuda y siendo líder en su sector, no debería pasar apuros, y viendo todo el dinero que ha ganado estos últimos años, que sigue recomprando acciones y que incluso ha subido el dividendo otro 5% este último año, creo que seguirá haciéndolo bien a largo plazo. A precios actuales, ofrece un dividendo cercano al 5% y seguro que lo sigue aumentando los próximos años a ritmos superiores al 5%. Ya tengo una posición decente y cada vez me costará más seguir comprando acciones de ella, pero no descarto seguir hincándole el diente poco a poco.

- CVS Health (CVS): Vuelvo a ampliar esta empresa del sector de la salud y farmacia de los Estados Unidos. Se basa principalmente en una red de lo que podrían denominarse farmacias y clínicas repartidas por distintos estados los Estados Unidos, y hace un par de años se diversificó bastante entrando de lleno en el sector asegurador con la adquisición de Etna, una de las mayores empresas de seguros médicos del país. Se endeudó bastante con esta adquisición y congeló su dividendo trimestral durante un par de años, pero después volvió a aumentarlo durante los últimos dos años a un ritmo del 10% anual a medida que sus beneficios también han ido aumentando aunque a un ritmo algo menor. Ofrece actualmente una rentabilidad del 3,5% vía dividendos, hace recompras de acciones anualmente y se espera que sus beneficios crezcan entre un 5% y un 8% anual los próximos años. Aunque Amazon haya adquirido ya alguna empresa farmacéutica para vender medicamentos online y recientemente haya anunciado que empezará a ofrecer medicamentos recetados, si todo va según lo previsto, se espera que el PER de CVS Health en el 2025 sea de unos 8 veces beneficios, lo que puede indicarnos que está cotizando bastante «barata». Es más, al mismo tiempo de que las acciones sufren por el anuncio de Amazon, también podría darse otro caso muy diferente y es que Amazon se hiciera directamente con CVS Health, lo que provocaría que la cotización de CVS subiera con fuerza.

- Fortinet (FTNT): Vuelvo a comprar acciones de esta empresa estadounidense de ciberseguridad fundada en 2000 y que lleva años creciendo a ritmos muy elevados (incluso la empresa en donde trabajo ha comenzado hace un tiempo a utilizar algunos de sus productos). Fortinet es una empresa reconocida por sus soluciones integrales de seguridad informática, la cual ofrece productos y servicios para proteger redes, dispositivos y datos de amenazas cibernéticas, incluyendo firewalls, antivirus, detección de intrusiones y soluciones de seguridad en la nube. A principios de agosto presentó unos resultados muy buenos, pero el hecho de haber tenido algún problema con el suministro de componentes hizo que el mercado la castigara haciéndole caer en una sola sesión cerca del 20%. Llevaba un tiempo siguiéndola y era una empresa que me gustaba pero la veía «cara», y tras esta corrección me decidí a entrar, ya que aunque siga cotizando «cara» según su PER, es una empresa de muchísima calidad y no creo que nunca la podamos encontrar a buen precio. Creo que son tiempos de viento a favor para las empresas de este sector y que seguirá creciendo a ritmos cercanos al 20% anual los próximos años. Además, como detalle, hace poco envié un email a su departamento de «relación con inversores» preguntando a cerca de varios temas, y tuve una contestación especialmente buena y detallada, lo que aumentó mi confianza sobre la empresa. Seguiré ampliando si se mantiene por debajo de 60 dólares.

- Estée Lauder (EL): Vuelvo a ampliar posición en esta empresa del sector de la cosmética que seguramente ya conozcas. Es una empresa estadounidense del sector de lujo de los cosméticos y que tiene como principal competencia la francesa L’Oreal. Ambas han cotizado siempre «caras» (a PER muy alto) por ser ambos negocios excelentes y con altísimos márgenes de beneficios y suele ser muy difícil encontrarlas a buen precio. Mientras que L’Oreal sigue como un tiro y le están yendo muy bien las ventas en China, a Estée Lauder se le han atascado bastante más sus ventas, ha caído mucho su beneficio y esto se ha trasladado obviamente a su cotización, cayendo en algo más de un año desde unos 370$ a casi los 100$. Yo abrí posición entorno a los 150$, y luego he ido ampliando a medida que su cotización ha seguido teniendo bajadas y la última compra la he hecho a inicios de noviembre cuando tras presentar resultados cayó en picado de los 120 a los 105$. Aunque se haya recuperado un poco, puede que lo siga pasando mal un tiempo pero es una gran empresa y creo que de aquí a unos años volverá a ver sus beneficios crecer y su cotización volverá a despegar. A los precios que cotiza hoy ofrece una rentabilidad por dividendo superior al 2%, que aunque no sea mucho, si sus ventas vuelven a estabilizarse seguro que continúa incrementando el dividendo..

- Alibaba (BABA): Tras bastante tiempo sin invertir en ella, vuelvo a comprar acciones de la esta empresa china de comercio electrónico. La empresa en sí siempre me ha parecido una bomba que cotiza muy por debajo de su valor real debido principalmente a los riesgos regulatorios el gobierno chino, y como las empresas del SP500 que tengo en el punto de mira han subido bastante durante noviembre y quería hacer alguna compra, he decidido ampliar bastante la posición en Alibaba. Alibaba cuenta con distintos negocios (venta de productos, la nube, logística, entretenimiento…), y aunque alguno de ellos está creciendo menos de lo esperado, en general, el beneficio generado año tras año aumenta y cotiza actualmente a un PER inferior a 10. Para una empresa que crece a estos ritmos, tiene caja neta, recompra acciones y acaba de anunciar que incluso empezará a remunerar vía dividendos (de manera prudente), cotizar a PER inferior a 10 me parece una buena oportunidad a largo plazo.

- Vopak (VPK): Amplio también mi posición en esta empresa holandesa líder en el almacenamiento y manejo de productos químicos y de petróleo. Con presencia en más de 30 países, Vopak opera terminales de almacenamiento estratégicamente ubicadas en importantes centros de comercio y transporte marítimo. Ofrece servicios de almacenamiento, logística y distribución seguros y eficientes para una amplia variedad de productos líquidos a clientes de diversas industrias. La empresa se centra en la seguridad, la sostenibilidad y la innovación, y busca constantemente mejorar sus operaciones y servicios. Aunque no creo que vaya a crecer mucho, sí que me parece una empresa sólida y relativamente estable que debería ir aumentando sus beneficios y su dividendo año tras año (alrededor del 4% a precios actuales y se pronostica que lo irá aumentando cerca del 5% año tras año). La idea es seguir comprando muy poco a poco acciones de esta empresa pero que ponderará siempre muy poco en mi cartera.

- Fondo True Capital FI: Fondo de gestión activa al cual aporto también una pequeña cantidad fija mensual. Su equipo gestor pertenece a la empresa True Value Investments, y este fondo en particular es un fondo con unas 40 empresas (Visa, Google, Facebook, Alibaba, Novo Nordisk, Lockheed Martin…), con unas comisiones muy pequeñas, definido como fondo conservador, y que se espera de él una rentabilidad anual de entre el 7 y el 10%. Aquí me meto más al detalle.

- Fondo Baelo Dividendo Creciente: Fondo de gestión activa (aunque podría considerarse pasiva) al cual aportaré desde este mes una cantidad fija mensual. Su gestor, Antonio Rico, me parece muy sensato y me gusta muchísimo su filosofía de inversión, y este fondo en particular es un fondo compuesto por empresas de dividendo creciente (mayoritariamente europeas), con unas comisiones bastante bajas, y del cual se espera una rentabilidad anual de entre el 7 y el 10%. Aquí me meto más al detalle.

- Fondo indexado ishares Developed World Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

- Fondo indexado Vanguard Emerging Markets Index: Aportación mensual esperando la rentabilidad que «promete» la economía de países emergentes.

- Fondo indexado Vanguard SP500 Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

Ventas

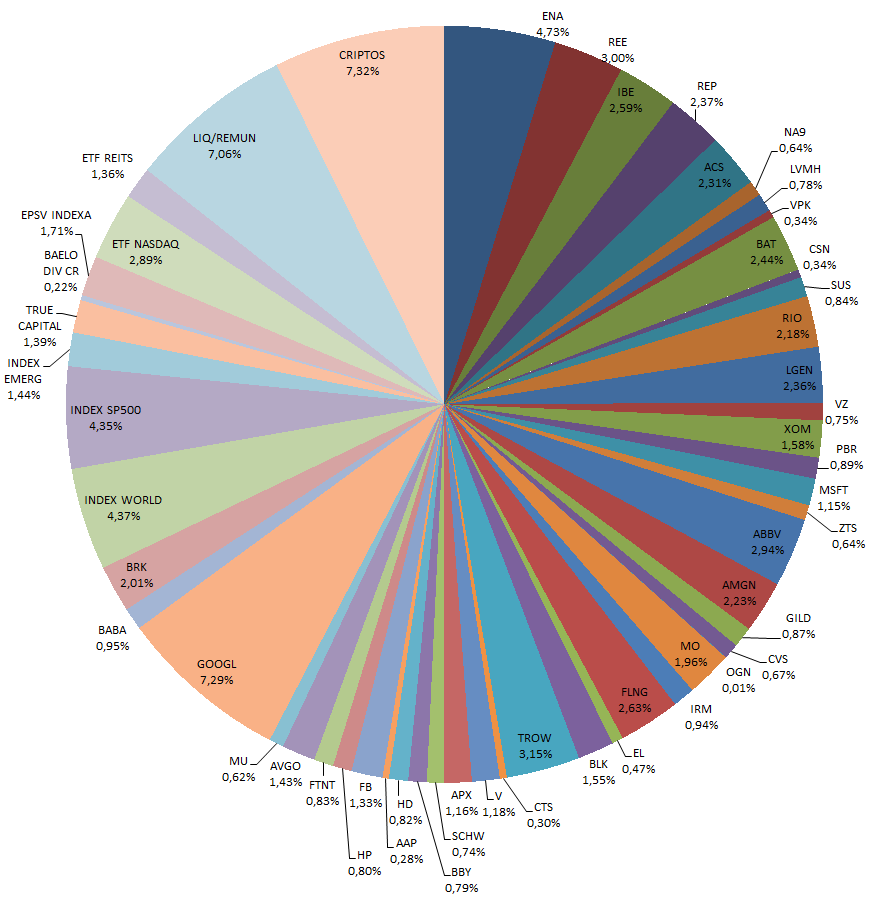

Ninguna venta durante noviembre, así que tras las compras realizadas este mes, la aportación mensual a los fondos y las revalorizaciones de los activos, la cartera quedaría de la siguiente manera:

Dividendos

Durante este mes me he recibido dividendos de las siguientes empresas:

- CVS Health (CVS)

- Verizon (VZ)

- British American Tobacco (BATS)

- American Express (AXP)

- Chesnara (CSN)

- Abbvie (ABBV)

- Charles Schwab (SCHW)

- Petrobras (PBR)

Objetivo Diciembre

Por un lado, seguiré realizando mis aportaciones periódicas a los fondos indexados (SP500, MSCI World y Emergentes), al fondo True Capital y al fondo Baelo Dividendo Creciente.

En cuanto a la compra de acciones, si hay rally de Navidad y sigue la tendencia alcista, no haré operaciones importantes pero sí que realizaré alguna pequeña compra porque creo que lo más importante es ir invirtiendo poco a poco de manera constante. Entre las candidatas a día de hoy estarían: Zoetis, American Express, Home Depot, Estée Lauder, Charles Schwab, CVS Health, Fortinet o Vopak.

Por otro lado, diciembre suele ser un mes típico para vender algunas empresas con beneficios o pérdidas para obtener plusvalías o minusvalías de cara a la próxima declaración de la renta. Un día de estos me pondré a revisar números para intentar pagar lo menos posible o nada a Hacienda el año que viene, pero a priori ya lo he tenido en cuenta estos meses atrás y creo que estoy en tablas con ella, lo que me hará no tener que pagar ninguna plusvalía relacionada con la compra/venta de acciones.

Otras

Aunque los que estéis más metidos en este mundillo ya os habréis enterado, el 28 de noviembre tuvimos la noticia del fallecimiento de una leyenda y genio de la inversión, Charlie Munger, socio inseparable de Warren Buffet, que tras 99 años de vida nos ha dejado lecciones sobre inversión de muchísima calidad. Os animo a indagar sobre su filosofía de inversión y a ver alguna de sus charlas, y es que ha sido una fuente de consejos y de frases para pensar/filosofar que no os dejará indiferentes.