Índice de contenidos

Me ha pillado el toro con la entrada del resumen del mes, así que publicaré lo mínimo e iré ampliando la entrada cuando saque algún ratito.

Mes positivo para los mercados estadounidenses, subiendo el SP500 un 5,3% y el Nasdaq100 un 4,5%. A Europa le ha ido peor, dejándose el EuroStoxx50 un 1,5% y el Ibex35 un 1,7% por el camino. Mientras tanto, las bosas asiáticas se han comportando sin cambios significativos.

Los que si han tenido cambios significativos este mes de noviembre han sido Bitcoin y Ethereum, que se han disparado tras salir vencedor Trump en las elecciones. Bitcoin se ha revalorizado más del 40% alcanzando nuevos máximos y tocando casi los 100.000$ y a Ethereum le ha costado algo más pero ha acabado el mes también con subidas superiores al 45%.

¿Qué ocurrirá los próximos meses? Como siempre, no tengo ni idea, pero diciembre suele ser un mes positivo por lo general para los mercados bursátiles, por lo que si tuviese que mojarme apostaría a que el SP500 continuará comportándose bien y seguiremos viendo subidas en las bolsas. Como BTC va bastante de la mano de las bolsas, creo que terminaremos el año viendo cómo supera la barrera de los 100k dólares.

Compras

Aunque hayamos visto subidas en general en la mayoría de empresas que tengo en mi radar, al final sí que he ampliado considerablemente la posición en alguna que llevo en cartera como ha sido el caso de Zoetis, Moncler o Celsius. Además, he empezado posición en la empresas de ferrocarriles Canadian Pacific Kansas City y he comprado alguna acción más de Verallia y de Richemont.

- Moncler (MONC): Compro unas cuantas acciones más de Moncler, marca italiana de lujo reconocida globalmente por sus icónicas chaquetas acolchadas y ropa de esquí, que combinan funcionalidad y estilo. Con su expansión, ha diversificado sus productos hacia colecciones de alta gama, manteniéndose relevante gracias a colaboraciones creativas y estrategias de marketing enfocadas en públicos jóvenes. Actualmente, Moncler es un referente en la moda premium, con ventas robustas impulsadas por su presencia global, especialmente en Asia, Europa y América. Como todo el sector de lujo está pasando malos momentos, pero su beneficio aumenta cada año, su CEO está haciendo bien las cosas y quiere hacer que la firma se considere aún más exclusiva, por lo que debería volver a mejorar su aspecto en bolsa tarde o temprano. Además, si sigue cotizando a estos precios, siempre puede venir un competidor como puede ser LVMH a interesarse por ella y hacer que su cotización suba fuerte. Seguiré comprando por debajo de los 45 euros.

- ¿Por qué he comprado Moncler?

- Como la mayoría de empresas del sector de lujo, tiene buenos márgenes de rentabilidad

- Expectativas de seguir aumentando el BPA a ritmos superiores al 8% los próximos años

- Considero que cotiza a un PER bastante bajo para la calidad de la empresa

- Posible interés de otras empresas más grandes en «hacerse con ella en «oparla»

- Rentabilidad anual esperada en Moncler para los próximos años

- Revalorización: > 8,5% anual

- Dividendos: > 2,5% anual

- Total: > 11% anual

- Precio acción en 2028 (PER 23 x BPA 2,8): > 64€ (precio actual 46,5€)

- ¿Por qué he comprado Moncler?

- Canadian Pacific Kansas City (CPKC): Compro mis primeras acciones de esta empresa ferroviaria surgida en 2023 tras la fusión de Canadian Pacific Railway y Kansas City Southern. Es el único ferrocarril con una línea continua que conecta Canadá, Estados Unidos y México, operando una red de más de 32,000 kilómetros. Su enfoque incluye servicios intermodales y de transporte de carga, destacándose por agilizar las cadenas de suministro en Norteamérica, especialmente en el corredor comercial Chicago-México. Tras llevarla en el punto de mira varios meses, he decidido iniciar posición en ella porque considero que es un negocio estable y de un crecimiento sostenido en el tiempo, además de estar cotizando a un precio que considero interesante. Tras la fusión le está costando despegar, pero debería poder mejorar su eficiencia en costes y subir precios a sus clientes a una tasa bastante alta, haciendo que el beneficio de la empresa pueda crecer más del 12% anual durante muchos años. Por debajo de 80$ seguiré haciéndome con más acciones de ella.

- ¿Por qué he comprado Canadian Pacific Kansas City?

- Forma parte de un oligopolio en el sector de los ferrocarriles en América del Norte

- Es un negocio sólido con un crecimiento estable bastante alto (bastante superior a la inflación)

- Expectativas de seguir aumentando el BPA a ritmos superiores al 12% los próximos años

- Como todo el sector, tiene buenos márgenes de rentabilidad

- Considero que cotiza a un PER atractivo teniendo en cuenta la calidad de la empresa

- Rentabilidad anual esperada en Canadian Pacific Kansas City para los próximos años

- Revalorización: > 12% anual

- Dividendos: > 0,5% anual

- Total: > 12,5% anual

- Precio acción en 2028 (PER 25 x BPA 4,8): > 120$ (precio actual 76,5$)

- ¿Por qué he comprado Canadian Pacific Kansas City?

- Richemont (CFR): Compro otra acción más de esta empresa suiza líder en el sector del lujo. Es conocida principalmente por su marca Cartier, pero también por otras de renombre como son Montblanc, Van Cleef & Arpels e IWC Schaffhausen, que abarcan joyería, relojería y artículos de moda. La empresa se especializa en la producción y venta de productos exclusivos y de alta calidad, operando en mercados globales con una fuerte presencia en América, Europa y Asia. Aunque ha enfrentado desafíos recientes debido a la desaceleración económica en China y otros factores globales, continúa invirtiendo en su red minorista y en la innovación de sus productos. Empecé a invertir en ella hace unos meses aprovechando que todo el sector de lujo está pasando un bache, y ya tengo una posición interesante pero no descarto seguir comprando si su precio se encuentro por debajo de los 120 francos suizos.

- ¿Por qué he comprado Richemont?

- Como la mayoría de empresas del sector de lujo, tiene buenos márgenes de rentabilidad

- El franco suizo se considera una reserva de valor y no hace más que revalorizarse con el paso de los años

- Expectativas de seguir aumentando el BPA a ritmos superiores al 8% los próximos años

- Considero que cotiza a un PER atractivo

- Posible interés de otras empresas más grandes en hacerse con ella

- Rentabilidad anual esperada en Richemont para los próximos años

- Revalorización: > 8% anual

- Dividendos: > 2% anual

- Total: > 10% anual

- Precio acción en 2028 (PER 23 x BPA 7,6): > 174CHF (precio actual 128CHF)

- ¿Por qué he comprado Richemont?

- Zoetis (ZTS): Compro otras tres acciones más de empresa líder mundial en salud animal que desarrolla y comercializa medicamentos, vacunas y productos diagnósticos para animales de compañía y de granja. Con operaciones en más de 100 países, se enfoca en la innovación y el bienestar animal, ofreciendo soluciones para prevenir y tratar enfermedades, mejorar la productividad y garantizar la sostenibilidad del sector ganadero. La compañía maneja una amplia cartera de productos como tratamientos dermatológicos, antiparasitarios y vacunas específicas para diversas especies. El gráfico de su cotización llevaba tendencia alcista impecable hasta diciembre del 2021, y luego cayó y se está manteniendo lateral los últimos años. Sus beneficios aumentan año tras año, así que personalmente creo que volverá a retomar la senda alcista y que más pronto que tarde alcanzará nuevos máximos superando los 240 dólares.

- ¿Por qué he comprado Zoetis?

- No es un duopolio, pero junto con Idexx Laboratories ocupan una enorme cuota de mercado en el nicho de la salud animal

- Muy buenos márgenes de rentabilidad durante los últimos 10 años

- Expectativas de seguir aumentando el BPA a ritmos cercanos al 10% los próximos años

- Considero que no está cotizando cara teniendo en cuenta que es una empresa de gran calidad

- Rentabilidad anual esperada en Zoetis para los próximos años

- Revalorización: > 10% anual

- Dividendos: > 1% anual

- Total: > 11% anual

- Precio acción en 2028 (PER 35 x BPA 7,5): > 260$ (precio actual 176$)

- ¿Por qué he comprado Zoetis?

- Verallia (VRLA): Compro otras 5 acciones de esta empresa francesa, que se dedica al mismo sector que la española Vidrala (la fabricación de envases de vidrio para alimentos y bebidas). Es uno de los principales productores mundiales de envases de vidrio, y se especializa en diseñar y fabricar botellas y frascos de vidrio sostenibles, atendiendo a clientes de sectores como el vino, cerveza, licores, alimentos, refrescos y más. Aunque no están siendo buenos momentos para la empresa, creo que la empresa continuará mejorando sus resultados y manteniendo su trayectoria de crecimiento, y mi intención es comprar más acciones mientras el precio se mantenga por debajo de los 26 euros.

- ¿Por qué he comprado Verallia?

- Forma parte de un oligopolio en la producción de envases de vidrio en el mundo

- Buenos márgenes de rentabilidad

- Expectativas de alto crecimiento del beneficio por acción los próximos años

- Considero que está cotizando bastante «barata» debido a unos problemas temporales y al castigo excesivo en bolsa por parte de los inversores.

- Rentabilidad anual esperada en Verallia para los próximos años

- Revalorización: > 10% anual

- Dividendos: > 5,5% anual

- Total: > 15% anual

- Precio acción en 2028 (PER 12 x BPA 4): > 48€ (precio actual 25€)

- ¿Por qué he comprado Verallia?

- Celsius Holding (CELH): Compro alguna acción más de esta empresa estadounidense especializada en bebidas energéticas saludables, promovidas como alternativas más saludables frente a otras marcas, como Red Bull o Monster. Actualmente, ocupa el tercer lugar en ventas de bebidas energéticas en Estados Unidos y cuenta con una diversa gama de productos, desde bebidas tradicionales hasta polvos instantáneos. La empresa se ha expandido internacionalmente, respaldada por una asociación estratégica con PepsiCo, que adquirió una participación minoritaria del 8.5% en 2022. Llegó a cotizar con un PER superior a 100 entre abril y mayo de este año, y aunque aún parece tener una valoración elevada, en torno a un PER de 40, el esperado crecimiento de su beneficio por acción superior al 20% anual podría justificar su actual valoración. Si logra replicar el éxito que ha tenido en EE. UU., podríamos ver un caso similar al de Monster, cuyo crecimiento en beneficios y precio de las acciones fue espectacular. Mi intención es seguir comprando gradualmente mientras el precio se mantenga por debajo de los 35 dólares.

- ¿Por qué he comprado Celsius?

- Lleva unos años creciendo a ritmos espectaculares

- Buenos márgenes de rentabilidad y muy poca deuda

- Expectativas de altísimo crecimiento del beneficio por acción los próximos años

- Considero que está cotizando a un precio aceptable a pesar de estar a un PER de unos 40 veces beneficio

- Rentabilidad anual esperada en Celsius para los próximos años

- Revalorización: > 20% anual

- Dividendos: 0% anual

- Total: > 20% anual

- Precio acción en 2028 (PER 40 x BPA 1,5): > 60$ (precio actual 28,5$)

- ¿Por qué he comprado Celsius?

- Fondo indexado Developed World: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

- Fondo indexado Emerging Markets: Aportación mensual esperando la rentabilidad que «promete» la economía de países emergentes.

- Fondo indexado SP500: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

- EPSV 100% Renta Variable de Indexa Capital: Nueva aportación para llegar al máximo desgravable en Bizkaia. La idea es, al igual que en los fondos, ir aportando una cantidad fija mes a mes. Me espero también una rentabilidad algo superior al 6% anual durante los próximos 10 años.

Ventas

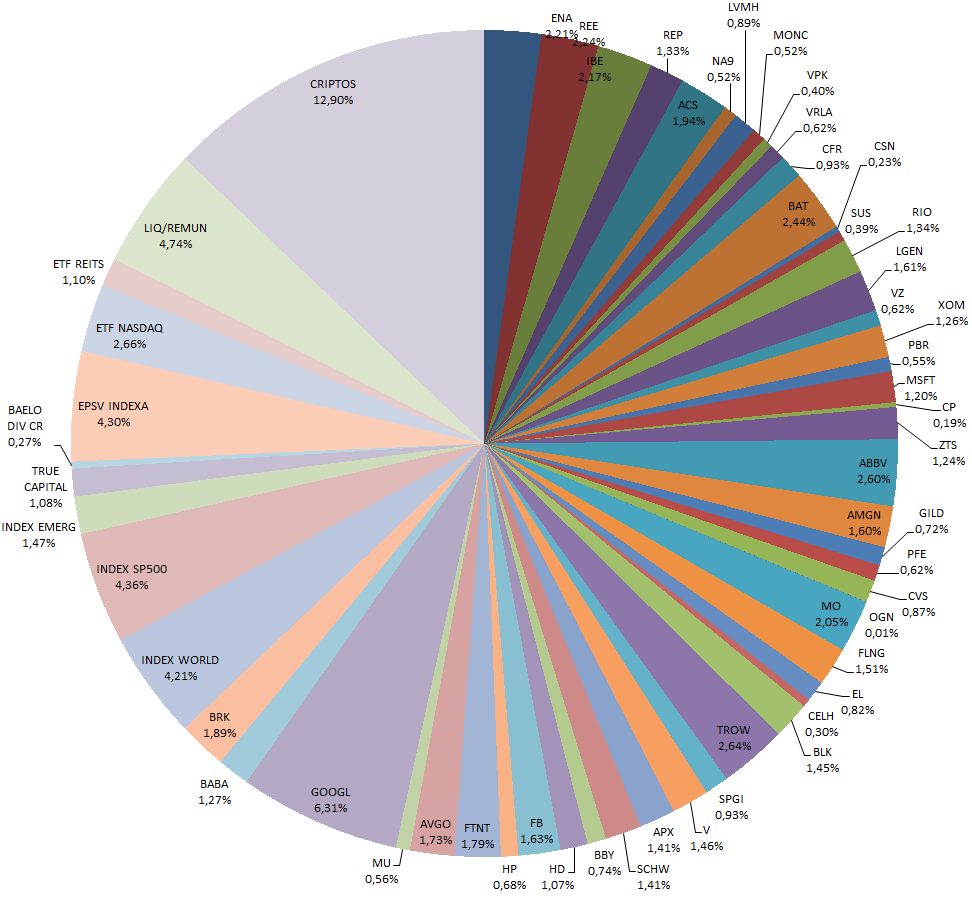

Ninguna venta durante noviembre, así que con las compras realizadas este mes, las nuevas aportaciones a los fondos, y los cambios de cotización de las empresas, mi cartera quedaría diversificada de la siguiente manera:

Dividendos

Me han pagado las siguientes empresas en noviembre:

- CVS Health (CVS)

- Verizon (VZ)

- Chesnara (CSN)

- British American Tobacco (BATS)

- American Express (AXP)

- Abbvie (ABBV)

- Charles Schwab (SCHW)

- S&U (SUS)

- PBR (Petrobras)

Objetivo Diciembre

Como siempre, seguiré realizando mis aportaciones periódicas a los fondos indexados (SP500, MSCI World y Emergentes) y al EPSV de Renta Variable de Indexa Capital. Las aportaciones realizadas durante 2024 al EPSV suman ya casi el máximo desgravable que son 5.000 euros, así que este mes aportará lo que falta para que sume exactamente esa cantidad.

En cuanto a acciones de empresas, seguiré comprando acciones de empresas que me gustan pero intentando siempre mantener liquidez. En mi radar estarían ahora principalmente las siguientes empresas: Zoetis, S&P Global, Alphabet, Celsius, Microsoft, Moncler, Verallia, Canadian Pacific Kansas City y London Stock Exchange (llevo tiempo queriendo incorporarla en cartera pero siempre encuentro «mejores» oportunidades).

Como operación especulativa, estoy pensando en entrar en Talgo con el objetivo de sacarme una rentabilidad superior al 12% o el 15% en uno o dos meses. La idea es comprar ahora acciones de Talgo (a unos 3,5 euros) y esperar a que se acepte la OPA por parte de Sidenor o de alguna otra empresa interesada. A día de hoy han ofrecido 4 euros por ella, lo que sería un beneficio superior al 12%. En mi opinión podrían darse las siguientes cuatro opciones:

- Opción 1: Que se llegue al acuerdo y que se acepten los 4 euros que ofrece Sidenor. De esta manera, obtendría una plusvalía del 14% en uno o dos meses. La veo factible.

- Opción 2: Que Talgo no acepte venderse por 4 euros y que Sidenor acabe pagando algo más (por ejemplo 4,2 euros por acción) teniendo una plusvalía cercana al 20% en uno o dos meses. Para mí, la más factible de las cuatro opciones, y que podría darse incluso antes de fin de año. Es la que creo que se dará y la que quiero que se dé.

- Opción 3: Que no haya acuerdo entre Talgo (sus accionistas, principalmente algún fondo) y Sidenor, pero que entren otros candidatos interesados (parece que hay unos cuantos) en hacerse con Talgo a un precio más cercano a los 4,75 euros que piden los accionistas de Talgo. En este caso, la posible adquisición podría demorarse un tiempo pero pero la rentabilidad sería algo superior, ya que si alguna ofrece por ejemplo 4,5 euros, tendría un beneficio superior al 28% en unos pocos meses. Es factible también.

- Opción 4: La opción más negativa es que Sidenor se rinda haciendo bajar la cotización a precios inferiores a los actuales (por ejemplo a 3,2 euros) y que ninguna otra empresa intente hacerse con Talgo. Si ocurre esto, podría perder alrededor del 10% de la inversión. Para mí es menos factible que al final ninguna empresa adquiera Talgo.

Por otro lado, también estoy a un paso de deshacerme de una pequeña porción de Bitcoin, y es que he puesto una orden de venta de 0,01 Bitcoins si alcanza los 100.000$.

Otras

Escribo esta entrada después de haber pasado la mañana por el Parque Natural de Urkiola, exactamente subiendo al monte Anboto (1.331 m), y aunque no sea demasiado aficionado al monte, he de decir que cada vez le estoy cogiendo más el gustillo y que las vistas desde arriba son espectaculares.

Es uno de los montes más conocidos del País Vasco, está situado entre Bizkaia y Araba y también está muy ligado a la mitología vasca ya que aquí se encuentra la morada principal de la diosa Mari. En nuestro caso, hemos realizado la ascensión desde el Santuario de Urkiola, ascendiendo primero Urkiolamendi para luego descender un poco y comenzar la ascensión al Anboto.

También comentar que estoy leyendo el libro «La grieta del silencio» de Javier Castillo, y tras haber leído anteriormente «La chica de nieve», «El juego del alma» y «El cuco de cristal» (todos ellos del mismo autor), todos me han gustado mucho pero «La grieta del silencio» me está pareciendo el mejor.

Por último, y aunque no vaya mucho al cine, a finales de mes fui a ver «Jurado nº2» de Client Eastwood, película que me ha tenido los 117 minutos entretenido y que me ha sorprendido para bien. La recomiendo.