Índice de contenidos

Otro mes con subidas generalizadas en los mercados bursátiles y volvemos a ver los índices de Wall Street en máximos históricos. Llevamos meses escuchando que las bolsas están sobrevaloradas, que las empresas cotizan a múltiplos demasiado elevados e incluso que nos acercamos a una burbuja. Sin embargo, el S&P 500 se ha revalorizado en septiembre un +4,25 % y acumula ya un +14 % en lo que va de año. De hecho, tras la volatilidad ocasionada por los aranceles de Trump, vimos al índice en los 4.980 puntos en abril, y hoy, tras subir otro +0,41 %, se sitúa en los 6.688 puntos , lo que supone un +34 % desde entonces.

El EuroStoxx 50 ha seguido la estela del S&P 500, con alzas del +3 % en septiembre y una ganancia acumulada del +12,5 % en el año. El IBEX 35 no se queda atrás: sube un +3,6 % en septiembre y se ha revalorizado un sorprendente +32,5 % en lo que llevamos de año. Reconozco que no me lo esperaba en absoluto. Aun así, sigo pensando que las mejores empresas se encuentran en Estados Unidos, donde los beneficios crecen a ritmos mucho más acelerados, frente a España, donde las compañías también aumentan beneficios pero de manera más pausada.

Es cierto que con las bolsas en máximos resulta más difícil encontrar oportunidades. No parece un momento adecuado para entrar con fuerza, pero tampoco creo que debamos dejar de invertir de manera constante, aportando a los fondos. Aunque las valoraciones están elevadas, los beneficios crecen a doble dígito en muchas de las grandes compañías, lo que justifica un PER medio más alto en el S&P 500.

En cuanto a las criptomonedas, el mes ha sido de estancamiento. Bitcoin se ha mantenido alrededor de los 97.000 euros, prácticamente igual que al inicio de septiembre. Ethereum, en cambio, tras un gran rendimiento en meses previos, ha retrocedido un −7,5 % en septiembre.

No tengo mucho más que añadir, así que quiero compartir una reflexión de Alex Dito, un Youtuber al que sigo de vez en cuando y cuya visión me pareció de gran valor. Es una idea con la que coincido al 100 %, y que cobra aún más sentido en un momento como el actual, cuando las bolsas cotizan a precios elevados. En este contexto, resulta fundamental elegir bien en qué empresas invertir, y por eso me parece especialmente acertada esta reflexión:

Hay que invertir en empresas que, cuando compres acciones, te hagan sentir cómodo y tranquilo. Cuando compras una empresa deberías pensar: “Qué bien, qué seguro estoy de haber puesto mi dinero aquí”.

Te sientes feliz porque has invertido en una empresa sólida, cuya contabilidad conoces, que trata bien al accionista mediante dividendos o recompras de acciones. En ese momento puedes relajarte: has puesto tu dinero en un negocio de calidad, pagando un buen precio, y eso te da tranquilidad.

En cambio, si compras una acción y al día siguiente ya estás mirando si sube o baja, o dudando de si acertaste o te equivocaste, eso no es invertir, eso es ir al casino. Es como jugar a ver si “toca” o no.

La diferencia es sustancial entre “invertir a ver si toca” y invertir en algo en lo que confías, que es bueno, que está a buen precio… y dejar que el tiempo y el negocio trabajen por ti.

Así que, lo dicho, cuando compramos acciones de una empresa, en el momento de darle al botón de “compra” debemos sentirnos seguros y tranquilos con la decisión. La sensación debería ser la de haber invertido en una gran compañía, que cotiza a un precio razonable y de la que esperamos que siga aumentando beneficios con el tiempo.

En cambio, si al darle al botón lo que sentimos es duda, y en los días posteriores estamos pendientes de cada movimiento de la acción con miedo a habernos equivocado, entonces probablemente no hemos hecho bien los deberes antes de invertir.

Compras

No he utilizado demasiada liquidez para realizar compras, pero sí que he hecho unas rotaciones en cartera para intentar no tener que pagar a Hacienda el año que viene. Como estamos “cerca” de fin de año y tengo bastantes plusvalías por la venta de acciones, me he deshecho de alguna de las posiciones con pérdidas, y con ese dinero he comprado empresas que me gustan.

De esta manera, al final he acabado iniciando posición en AMD y Lennar Corporation, y he ampliado posición en ASML, United Health, Zoetis, Canadian Pacific Kansas City, Legal & General, Verallia y Novo Nordisk.

- ASML Holding (ASML): He incrementado mi participación en ASML Holding, compañía neerlandesa considerada la referencia mundial en equipos de litografía para la industria de los semiconductores. Con esta adquisición mi posición alcanza las diez acciones y se sitúa como mi segunda mayor posición en cartera solo por detrás de Alphabet. ASML ocupa un lugar único en el sector: es el único fabricante capaz de producir sistemas de litografía ultravioleta extrema (EUV), imprescindibles para el desarrollo de los chips más avanzados. Estas máquinas, cuyo coste puede superar los 300 millones de dólares, son piezas críticas en la producción de gigantes como TSMC, Intel o Samsung, lo que otorga a la empresa un papel estratégico en la cadena global de suministro tecnológico, más aún en un contexto de tensiones entre EE. UU. y China. En términos de valoración, el título cotizaba con un PER cercano a 26 veces cuando amplié posición (615 euros) y aunque ahora ya está a un PER superior a 33 veces (por encima de 800 euros) sigue pareciéndome que debería darnos retornos superiores al 8 % o 10 % anual los próximos años. A mi juicio, cualquier entrada por debajo de los 750 € resulta interesante, mientras que precios por debajo de 600 € suponían un nivel especialmente ventajoso para quienes buscan combinar innovación y crecimiento sostenible.

- ¿Por qué he comprado ASML?

- Forma un monopolio en equipos de litografía, lo que le otorga poder de fijación de precios

- Altísimos márgenes de beneficios, que además, aumentan

- Expectativas de crecimiento muy altas para los próximos años

- Hay vientos de cola para la mayoría de empresas relacionadas al sector de la IA

- La cotización ha caído bastante, por el cortoplacismo de los inversores

- Rentabilidad anual esperada en ASML para los próximos años

- Revalorización: > 18 % anual

- Dividendos: > 1 % anual

- Total: > 19 % anual

- Precio acción en 2028 (PER 30 x BPA 34): > 1020 € (precio compra 615 €)

- ¿Por qué he comprado ASML?

- Novo Nordisk (NOVO): He reforzado de manera notable mi posición en Novo Nordisk, la farmacéutica danesa que sigue siendo una de mis convicciones principales dentro de la cartera. Empecé a invertir en la compañía en abril de este año, y durante los meses de verano (julio, agosto y septiembre) aproveché para aumentar con fuerza la exposición, lo que ya constituye una participación relevante para mí. A pesar de la subida de la cotización que ha tenido entre agosto y septiembre, a finales de este mes ha vuelto a ceder un poco y considero que la acción todavía ofrece una valoración atractiva, por lo que no descarto seguir ampliando en octubre. En los últimos resultados trimestrales la propia Novo Nordisk un posible enfriamiento de las ventas debido al aumento de la competencia, y esta última semana han vuelto a recortar expectativas. Estas advertencias han provocado miedo a los inversores de corto/medio plazo, pero para mí, sigue siendo una empresa de gran calidad que lo acabará haciendo bien tarde o temprano. Más allá del mercado de la obesidad, la compañía mantiene una posición de liderazgo indiscutible en el tratamiento de la diabetes, lo que le otorga estabilidad, escala y un flujo de ingresos sólido. Con más de cien años de historia y presencia en más de 80 países, Novo combina innovación con fortaleza financiera, cualidades que le permiten consolidar su dominio en segmentos clave. En cuanto a valoración, sus acciones se negocian con un PER cercano a 15 y unas estimaciones de crecimiento del beneficio por acción alrededor del 10-12 % anual, lo que refuerza la idea de que se trata de una oportunidad atractiva para inversores con visión de largo plazo.

- ¿Por qué he comprado Novo Nordisk?

- Forma un duopolio junto con Eli Lilly

- Expectativas de crecimiento muy altas para los próximos años

- Ha caído mucho debido a su competencia y porque cotizaba excesivamente cara. Aunque las previsiones se hayan deteriorado un poco, a mi parecer cotiza barata

- Rentabilidad anual esperada en Novo Nordisk para los próximos años

- Revalorización: > 14 % anual

- Dividendos: > 3 % anual

- Total: > 17 % anual

- Precio acción en 2028 (PER 18 x BPA 30): > 540 DKK (precio compra 362 DKK)

- ¿Por qué he comprado Novo Nordisk?

- UnitedHealth (UNH): He aumentado mi inversión en UnitedHealth, aseguradora sanitaria líder en EE. UU., que continúa siendo una de mis convicciones principales a largo plazo. Inicié posición en julio y la reforcé con fuerza en agosto, especialmente en la primera quincena. En ese mismo mes se conoció que Berkshire Hathaway, el holding de Warren Buffett, adquirió alrededor de 5 millones de acciones, una operación valorada en unos 1.600 millones de dólares. Esta entrada de un inversor de referencia refuerza mi confianza en el potencial de la compañía. Lo que más me atrae de UnitedHealth es su modelo de negocio diversificado, estructurado en dos divisiones clave: por un lado, UnitedHealthcare, dedicada a los seguros médicos, y por otro lado, Optum, que abarca servicios de salud y soluciones tecnológicas. Esta combinación le otorga un flujo de ingresos estable y resistente, incluso en contextos de mayor incertidumbre económica. Además, la empresa sigue ganando cuota de mercado en seguros privados y en Medicare Advantage, al mismo tiempo que se consolida en áreas de alto crecimiento como los servicios integrados de salud y el análisis de datos. Es cierto que ha tenido que ajustar a la baja sus previsiones de beneficios para 2025 por mayores costes médicos y cambios regulatorios en Medicare, pero sus fundamentales permanecen sólidos. Con un PER en torno a 20, expectativas de crecimiento del BPA cercanas al 16 % anual y una posición financiera robusta, considero que los niveles actuales ofrecen una oportunidad atractiva en un sector defensivo con gran capacidad de generación de caja.

- ¿Por qué he comprado UnitedHealth?

- Lidera el mayor mercado sanitario del mundo con un modelo integrado y diversificado

- Negocio muy defensivo y estable, con crecimiento consistente incluso en entornos económicos difíciles

- Cotización interesante tras la corrección por miedos regulatorios y varios acontecimientos negativos pero a mi parecer pasajeros

- Rentabilidad anual esperada en UnitedHealth para los próximos años

- Revalorización: > 13 % anual

- Dividendos: > 2,5 % anual

- Total: > 15,5 % anual

- Precio acción en 2028 (PER 22 x BPA 23): > 506 $ (precio compra 346,2 $)

- ¿Por qué he comprado UnitedHealth?

- Advanced Micro Devices (AMD): He iniciado posición en Advanced Micro Devices (AMD), una de las compañías más relevantes del sector de semiconductores y un jugador clave en el mercado de procesadores y tarjetas gráficas. Lo que me convence de AMD es su capacidad de innovación y ejecución, que le ha permitido competir de tú a tú con Intel en procesadores y con Nvidia en el segmento de GPU. Sus líneas Ryzen y EPYC han ganado tracción en ordenadores personales y, sobre todo, en centros de datos y servidores, donde la demanda de cómputo de alto rendimiento sigue creciendo de manera exponencial. Además, la compañía está posicionándose muy bien en la nueva ola de inteligencia artificial y computación acelerada, un área donde Nvidia es dominante, pero en la que AMD está cerrando acuerdos importantes y lanzando soluciones competitivas (como la familia MI300 de aceleradores). Su capacidad de crecer en este segmento puede ser un catalizador clave en los próximos años. En cuanto a números, AMD cotiza actualmente con un PER superior al promedio histórico del sector, lo que refleja las altas expectativas de crecimiento. Las previsiones apuntan a un incremento de ingresos muy fuerte (+25 % anual) en los próximos ejercicios, impulsado tanto por la demanda de chips para servidores y AI como por su sólida posición en gaming. A pesar de la volatilidad del sector y la fuerte competencia, creo que AMD combina innovación, diversificación de producto y fortaleza financiera, lo que la convierte en una opción muy atractiva para quienes buscan exposición al crecimiento tecnológico global y a las megatendencias de la próxima década. Con un PER actual de unas 40 veces y una previsión de crecimiento del beneficio por acción anual de más del 25 %, creo que en el medio plazo podríamos ver revalorizaciones en su cotización superiores al 18-20 % anual.

- ¿Por qué he comprado AMD?

- Gran potencial de crecimiento en centros de datos, gaming e inteligencia artificial

- Cotización atractiva tras fuertes caídas

- Rentabilidad anual esperada en AMD para los próximos años

- Revalorización: > 20% anual

- Dividendos: = 0% anual

- Total: > 20% anual

- Precio acción en 2028 (PER 32 x BPA 8,4): > 268,8 $ (precio compra 155,5 $)

- ¿Por qué he comprado AMD?

- Lennar Corporation (LEN): Empiezo a invertir en uno de los mayores constructores de viviendas en Estados Unidos atraído por su solidez operativa y por el potencial del sector inmobiliario estadounidense, incluso en un contexto de tipos de interés elevados. Uno de los puntos fuertes de Lennar es su escala y diversificación geográfica, con presencia en más de 20 estados y una oferta de viviendas que abarca diferentes segmentos del mercado, desde proyectos de entrada hasta viviendas de mayor valor. Esta amplitud le permite adaptarse mejor a cambios en la demanda y mantener una base de ingresos estable. A pesar de los retos que enfrenta el sector por los altos costes de financiación, Lennar ha sabido gestionar eficientemente sus márgenes, apoyándose en una sólida posición de caja y en estrategias que incluyen alquileres residenciales y proyectos multifamiliares, lo que refuerza su perfil de negocio. Actualmente, sus acciones cotizan con un PER en torno a 14-15 veces, un nivel muy razonable para una empresa con expectativas de crecimiento superiores al 15 % anual y capacidad de generación de caja significativa. A mi juicio, se trata de una oportunidad interesante para ganar exposición a un sector cíclico, pero respaldado por una demanda estructural fuerte y por la resiliencia de una de las compañías líderes del mercado.

- ¿Por qué he comprado Lennar Corporation?

- Es uno de los mayores constructores de viviendas de EE. UU., con escala nacional y presencia diversificada en los principales mercados.

- Se beneficia de la escasez estructural de vivienda en el país, lo que genera una demanda sólida incluso en entornos de tipos altos.

- Mantiene una posición financiera fuerte y una gestión eficiente de márgenes, lo que le permite capear mejor la ciclicidad del sector.

- Rentabilidad anual esperada en Lennar Corporation para los próximos años

- Revalorización: > 15 % anual

- Dividendos: > 1,5 % anual

- Total: > 16,5 % anual

- Precio acción en 2028 (PER 15 x BPA 13): > 195 $ (precio compra 127,7 $)

- ¿Por qué he comprado Lennar Corporation?

- Canadian Pacific Kansas City (CPKC): En septiembre he vuelto a comprar acciones de este ferrocarril norteamericano, que considero una apuesta muy interesante y segura a largo plazo. La compañía nació en 2023 de la fusión entre Canadian Pacific Railway y Kansas City Southern, creando la primera red ferroviaria que conecta directamente Canadá, Estados Unidos y México operando más de 32.000 kilómetros de vías, lo que le otorga una posición estratégica única dentro del comercio norteamericano. Por lo tanto, CPKC tiene una ventaja estratégica en el comercio norteamericano, especialmente en un contexto de nearshoring, donde muchas empresas trasladan producción hacia México para acercarse al mercado de EE. UU. y reducir la dependencia de Asia. Su red integrada le permite transportar de forma eficiente bienes agrícolas, automóviles, energía y productos industriales a lo largo de todo el continente. El negocio ferroviario tiene altas barreras de entrada y ofrece un flujo de caja estable y predecible, lo que lo convierte en una opción defensiva dentro del sector transporte. Además, la empresa está bien posicionada para ganar cuota de mercado en el tráfico transfronterizo, un segmento con gran potencial de crecimiento. Aunque todavía se encuentra con desafíos como los costes de integración de la fusión y la sensibilidad cíclica a la economía, considero que sus fundamentales son sólidos. Con un PER en torno a 22 veces y previsiones de crecimiento sostenido de ingresos y beneficios en los próximos años (cercanos al 15% anual), me parece una excelente oportunidad para ganar exposición a la infraestructura crítica del comercio en Norteamérica. Como curiosidad, Tomás Maraver, un gestor de fondos que me gusta muchísimo, respondió que eligiría CPKC si tuviera que elegir una acción con la que quedarse eternamente. En mi opinión, por debajo de 80 $ representa un punto muy atractivo para seguir acumulando.

- ¿Por qué he comprado CPKC?

- Forma parte de un oligopolio en el sector de los ferrocarriles en América del Norte

- Es un negocio sólido con un crecimiento estable bastante alto (bastante superior a la inflación)

- Expectativas de seguir aumentando el BPA a ritmos superiores al 12% los próximos años

- Como todo el sector, tiene buenos márgenes de rentabilidad

- Considero que cotiza a un PER atractivo teniendo en cuenta la calidad de la empresa

- Rentabilidad anual esperada en CPKC para los próximos años

- Revalorización: > 12,5 % anual

- Dividendos: > 1 % anual

- Total: > 13,5 % anual

- Precio acción en 2028 (PER 22 x BPA 4,8): > 105,5 $ (precio actual 73,5 $)

- ¿Por qué he comprado CPKC?

- Legal & General (LGEN): Aumento mi posición en Legal & General, una multinacional británica de servicios financieros y seguros. La compañía ofrece una amplia gama de productos, que incluyen seguros de vida, seguros generales, pensiones y gestión de activos, cubriendo prácticamente todo el espectro financiero para particulares e instituciones. Aunque su nombre no sea muy conocido fuera del sector, Legal & General cuenta con más de 100 años de historia y se ha consolidado como una de las mayores aseguradoras del Reino Unido. Puede que en ciertos momentos atraviese periodos difíciles, pero a los precios actuales ofrece un dividendo superior al 9 % (lo ha ido aumentando al 5 % anual pero ha anunciado que lo hará a ritmos más bajos de aquí en adelante), junto con un historial de recompra de acciones año tras año. Si bien no se espera que crezca mucho, la compañía mantiene una trayectoria de beneficios y dividendos crecientes, lo que la convierte en una opción interesante para quienes buscan ingresos estables y exposición a un sector defensivo.

- ¿Por qué he comprado Legal & General?

- Es una de las mayores aseguradoras del Reino Unido, con más de 100 años de historia y presencia consolidada en seguros de vida, generales, pensiones y gestión de activos.

- Negocio defensivo y resiliente, con beneficios y dividendos que se esperan crecientes año tras año, incluso en entornos económicos complicados.

- La acción cotiza a niveles atractivos, lo que combina ingresos recurrentes con valoración razonable, ofreciendo una oportunidad interesante para inversores a largo plazo.

- Rentabilidad anual esperada en Legal & General para los próximos años

- Revalorización: > 3 % anual

- Dividendos: > 9 % anual

- Total: > 12 % anual

- Precio acción en 2028 (PER 12 x BPA 0,22): > 264GBX (precio compra 236GBX)

- ¿Por qué he comprado Legal & General?

- Zoetis (ZTS): Durante septiembre, he incrementado también mi posición en esta empresa líder mundial en salud animal, que desarrolla y comercializa medicamentos, vacunas y productos diagnósticos tanto para animales de compañía como de granja. Con presencia en más de 100 países, la compañía se centra en la innovación y el bienestar animal, ofreciendo soluciones para prevenir y tratar enfermedades, mejorar la productividad y garantizar la sostenibilidad del sector ganadero. Su amplia cartera de productos incluye tratamientos dermatológicos, antiparasitarios y vacunas específicas para diversas especies, lo que le permite cubrir prácticamente todas las necesidades del mercado veterinario. El gráfico de su cotización mostró una tendencia alcista impecable hasta diciembre de 2021, tras lo cual corrigió y se ha mantenido lateral durante los últimos años. A pesar de ello, los beneficios de Zoetis crecen de manera constante año tras año, por lo que considero que la compañía retomará la senda alcista y, más pronto que tarde, podría superar los 200 dólares y acercarse a máximos históricos.

- ¿Por qué he comprado Zoetis?

- No es un duopolio, pero junto con Idexx Laboratories ocupan una enorme cuota de mercado en el nicho de la salud animal

- Muy buenos márgenes de rentabilidad durante los últimos 10 años

- Expectativas de seguir aumentando el BPA a ritmos cercanos al 10 % los próximos años

- Considero que no está cotizando cara teniendo en cuenta que es una empresa de gran calidad

- Rentabilidad anual esperada en Zoetis para los próximos años

- Revalorización: > 11 % anual

- Dividendos: > 1,5 % anual

- Total: > 12,5 % anual

- Precio acción en 2028 (PER 25 x BPA 7,8): > 195 $ (precio compra 142,2 $)

- ¿Por qué he comprado Zoetis?

- Verallia (VRLA): He comprado alguna acción más de Verallia, la empresa francesa dedicada a la fabricación de envases de vidrio para alimentos y bebidas, operando en el mismo sector que la española Vidrala. Es uno de los principales productores mundiales de botellas y frascos de vidrio sostenibles, ofreciendo soluciones a clientes de sectores como vino, cerveza, licores, alimentos, refrescos y más. Aunque el contexto actual no es fácil para la empresa (sobre todo tras haber sido «opada» por 28 euros por una empresa brasileña) confío en que Verallia seguirá mejorando sus resultados y mantendrá su trayectoria de crecimiento a largo plazo. Ya tengo una posición considerable en ella y no creo que siga comprando más acciones, aunque por debajo de 24 euros me parece una opción más que interesante siendo una compañía sólida y bien posicionada en un sector esencial y sostenible.

- ¿Por qué he comprado Verallia?

- Forma parte de un oligopolio en la producción de envases de vidrio en el mundo

Buenos márgenes de rentabilidad - Expectativas de alto crecimiento del beneficio por acción los próximos años

- Considero que está cotizando bastante «barata» debido a unos problemas temporales y al castigo excesivo en bolsa por parte de los inversores

- Rentabilidad anual esperada en Verallia para los próximos años

- Revalorización: > 11 % anual

- Dividendos: > 7 % anual

- Total: > 18 % anual

- Precio acción en 2028 (PER 11,5 x BPA 2,8): > 32,2 € (precio compra 23,5 €)

- Forma parte de un oligopolio en la producción de envases de vidrio en el mundo

- ¿Por qué he comprado Verallia?

- Fondo indexado ishares Developed World Index: Aportación mensual esperando la rentabilidad de más de un 7 % del fondo en los últimos 10 años.

- Fondo indexado Vanguard Emerging Markets Index: Aportación mensual esperando la rentabilidad que «promete» la economía de países emergentes.

- Fondo indexado Vanguard SP500 Index: Aportación mensual esperando la rentabilidad de más de un 7 % del fondo en los últimos 10 años.

- Fondo indexado Vanguard Global Small-Cap Index: Aportación mensual esperando una rentabilidad de más de un 10 % anual.

- EPSV 100 % Renta Variable de Indexa Capital: Nueva aportación para llegar al máximo desgravable en Bizkaia. La idea es, al igual que en los fondos, ir aportando una cantidad fija mes a mes. Me espero también una rentabilidad algo superior al 6 % anual durante los próximos 10 años.

Ventas

Por un lado, he reducido mi posición en Broadcom, que había comprado a un precio medio de 50 dólares y vendí parcialmente alrededor de 340 dólares. Dentro del mismo sector tenía en el radar a Nvidia y AMD, y aunque espero crecimientos sólidos en las tres, considero que Broadcom está sobrevalorada, mientras que AMD tiene más potencial de revalorización. Por eso, he vendido algo de Broadcom y comprado AMD.

Además, al tener plusvalías acumuladas de unos 8.000 euros este año (por ventas de Broadcom, recortes anteriores en ACS y algunas operaciones con puts), he decidido deshacerme de algunas posiciones con pérdidas para equilibrar fiscalmente la cartera.

Una de las compañías que he vendido es Enagás, recibiendo un total de 6.500 euros, que dejaré en una cuenta remunerada. Si no surgen oportunidades atractivas antes de fin de año, mi plan es volver a comprar Enagás en diciembre, cobrando su dividendo, y aprovechando que para que Hacienda lo considere pérdida debo esperar dos meses desde la venta.

Por otro lado, he vendido todas mis acciones de Estée Lauder y Pfizer (unos 3.500 euros en total). Estée Lauder atraviesa un momento complicado, aunque sigo confiando en su recuperación; aun así, actualmente prefiero invertir en opciones más seguras. Respecto a Pfizer, a pesar de un dividendo del 7 % anual, no me convencen sus cuentas de resultados, y existe riesgo de recorte del dividendo, por lo que he vendido la posición.

El capital obtenido lo he utilizado para incrementar posiciones en empresas de alta convicción como Novo Nordisk, Zoetis, Canadian Pacific Kansas City, UnitedHealth, Verallia y Legal & General, reforzando la cartera en sectores defensivos y con crecimiento sostenible a largo plazo.

De esta manera, salen dos empresas de mi cartera:

- Pfizer: esperaba una rentabilidad cercana al 7 % anual gracias a los dividendos, pero existía el riesgo de que la cotización cayera e incluso de un recorte en el dividendo.

- Estée Lauder: esperaba una rentabilidad superior al 10 % anual, más un 1,5 % adicional vía dividendos, aunque a corto y medio plazo la acción podría mantenerse lateral o en letargo.

Y añado más de:

- UnitedHealth: con estimaciones de rentabilidad anual superiores al 15 %, incluyendo dividendos.

- Novo Nordisk: espero que también supere el 17 % anual, contando los dividendos.

- Zoetis: con una rentabilidad esperada superior al 12 % anual, más un extra vía dividendos.

- Canadian Pacific Kansas City: con estimaciones de rentabilidad anual superiores al 12 %.

- Verallia: esperando una revalorización de la cotización de más del 8-10 % anual, sumando un 7 % adicional por dividendos.

- Legal & General: con rentabilidad anual cercana al 11 %, apoyada por un 9 % de rentabilidad por dividendo.

El objetivo principal de la rotación era disminuir plusvalías de cara a Hacienda, mientras que la ampliación de posición en estas empresas buscaba mantener los dividendos anuales esperados (el 7 % de Pfizer se compensa con el 9 % de Legal & General), además de acceder a un mayor potencial de revalorización.

Si con Pfizer y Estée Lauder iba a percibir unos 130 dólares en dividendos al año, con las nuevas compras cobraré aproximadamente 120 euros. Es decir, dividendos similares, pero con mayor potencial de crecimiento en empresas como Zoetis, UnitedHealth, CPKC y Novo Nordisk.

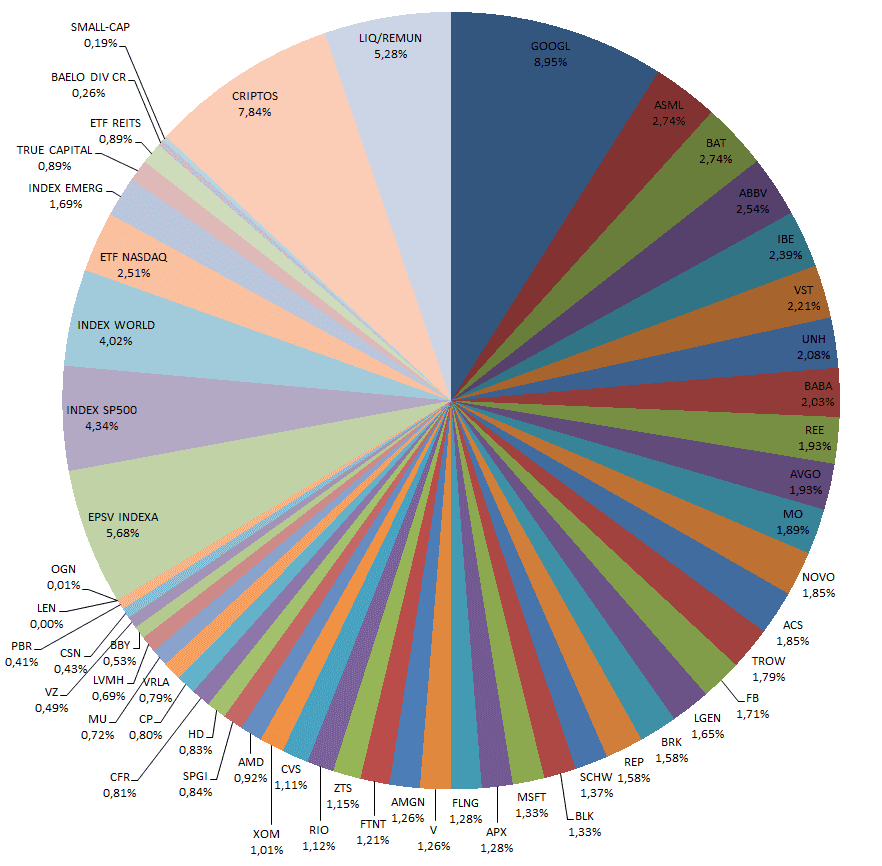

Gracias a las compras realizadas durante el mes, las aportaciones periódicas a mis fondos y los movimientos de cotización, la diversificación de mi cartera vuelve a situarse en máximos históricos, consolidando una estructura de inversión sólida y equilibrada.

Dividendos

Durante septiembre he cobrado dividendos de las siguientes empresas.

- Pfizer (PFE)

- Zoetis (ZTS)

- Visa (V)

- ETF Reits

- Exxon Mobil (XOM)

- S&P Global (SPGI)

- Microsoft (MSFT)

- Estée Lauder (EL)

- Amgen (AMGN)

- Alphabet (GOOGL)

- Richemont (CFR)

- UnitedHealth (UNH)

- Blackrock (BLK)

- Flex Lng (FLNG)

- Legal & General (LGEN)

- Rio Tinto (RIO)

- T. Rowe Price (TROW)

- Petrobras (PBR)

- Broadcom (AVGO)

- Meta Platform (FB)

Objetivo Octubre

Seguiré haciendo mis aportaciones periódicas a los fondos indexados que sostienen mi cartera (S&P 500, MSCI World, Small Caps y Mercados Emergentes) y a mi EPSV de renta variable con Indexa Capital. Este mes, viendo cómo se han movido las bolsas, probablemente aporte un poco menos de lo habitual. Sé que a largo plazo lo correcto sería no ajustar la cantidad según el mercado, pero… admito que de momento no consigo abstraerme del todo.

En cuanto a las acciones individuales, mantengo la estrategia de incorporar compañías de alta calidad que considere atractivas, sin perder de vista un nivel prudente de liquidez. Ya no tengo como gran candidata a ASML Holding porque se ha revalorizado muchísimo en septiembre, pero sí continúan empresas como Novo Nordisk y UnitedHealth.

Además, también tengo en mi radar al menos otras cuatro candidatas: Lennar Corporation (por debajo de 125 $ compraré más), AMD (seguro que si se vuelve a acercar a los 155 o 150 $ añadiré alguna acción más a mi cartera), Canadian Pacific Kansas City (a estos precios me parece que cotiza bien para una empresa de tal calidad y defensiva) y GoDaddy (por debajo de los 135 $ creo que empezaré posición en ella). También he empezado a tener en mi radar a Booking, y es que ya la veo interesante y por debajo de 5.000 $ no creo que pueda resistirme a comprarla.

Por otro lado, tal y como comenté en el resumen de agosto, hice una oferta por otra parcela de garaje y estaba casi seguro de que me la iban a aceptar. Sin embargo, finalmente me ha pedido algo más de dinero y he preferido dejarla escapar. La rentabilidad esperada alquilándola era cercana al 7 % anual, y además me permitía diversificar un poco más mi dinero, por lo que en principio me parecía una buena oportunidad. Aun así, no pasa nada: ya invertiré ese dinero en otra cosa.

Otras

Comentar que en septiembre comencé a tomar creatina, y tras unos 15 días no he notado cambios evidentes. No creo que sea fácil percibir mejoría a tan corto plazo, aunque había leído opiniones de gente que decía empezar a notarlo en apenas una semana. De momento, no es mi caso, pero mi intención es seguir tomándola a diario de manera permanente. Os dejo aquí en enlace al producto por si a alguno le interesa. Note o no lo note en mi rutina diaria, sí que estoy intentando añadir un plus de energía a mis sesiones de gimnasio y cuidarme un poco más con la alimentación (también he empezado a tomar omega 3 de origen marino).

En cuanto a mi Mazda 2, estoy cada vez más contento con él. Al principio me daba un poco de respeto su potencia, que me parecía algo justa, pero una vez acostumbrado a conducirlo, ya le he cogido el truco y, reduciendo marchas, el cochecito responde muy bien. Además, el consumo sigue bajando, alcanzando ya los 5 litros por 100 km.

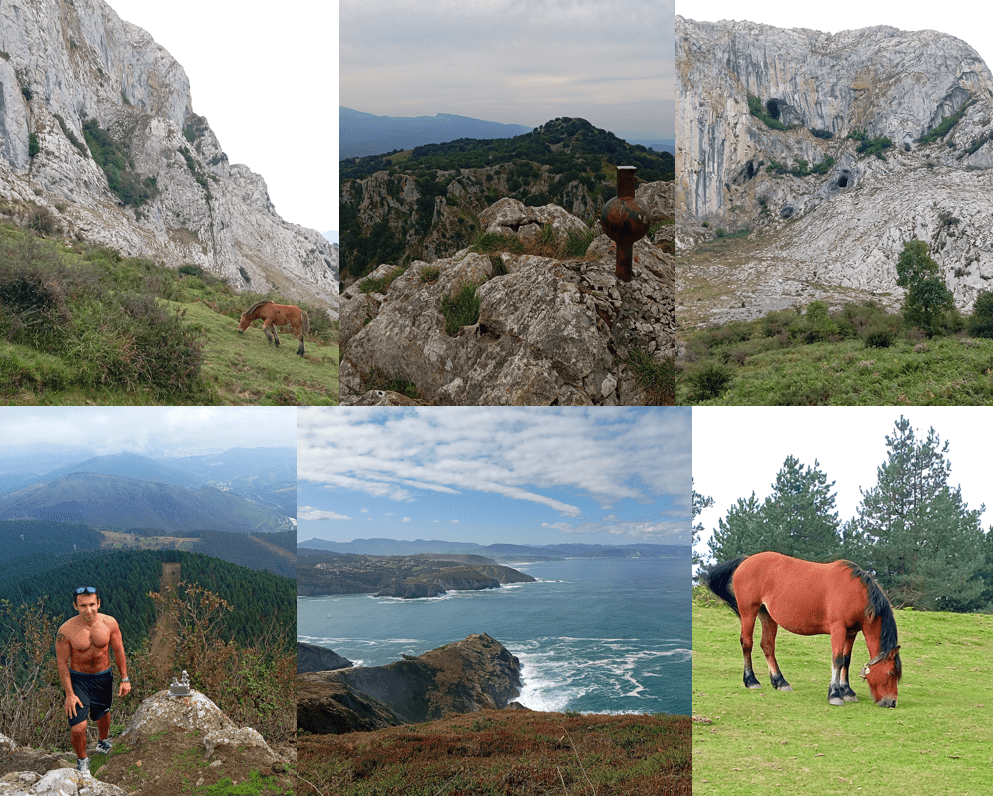

Este mes he vuelto a subir un par de cimas, y es que a principios de verano me llevé un golpe en una pierna y no me la he jugado a retomar el monte hasta primeros de septiembre. Primero me aventuré en solitario al Mugarra, cima que se encuentra en el Duranguesado y que para llegar a ella se disfruta de un paisaje precioso y lleno de animales pastando a sus anchas. Más adelante, el objetivo fue el Faro de Gorliz y sus bunkers disfrutando de los acantilados y las vistas al mar, y ya por último, la última semana del mes me animé con el monte Eretza desde Sodupe, una ascensión sencilla pero bastante dura y que no es especialmente bonita.

En septiembre también he aprovechado para hacer algunas compras por Wallapop y Vinted a precios que me han parecido auténticos chollos. Por un lado, unas zapatillas para el monte Adidas Terrex con Goretex y suela Continental rebajadas más del 50 % respecto al precio oficial. Por otro lado, unas zapatillas nuevas de Pepe Jeans, rebajadas también más del 50 % de su precio original, y unas Adidas rebajadas un 70 % de su precio en tienda. Por último, dos chaquetas de cuero en perfecto estado, por aproximadamente una cuarta parte de su precio en tienda (las chaquetas de cuero son mi perdición… así que, si me regaláis una chula, ya me habéis ganado).

Por otro lado, ya comenté que me pasé a Octopus Energy como mi comercializador de luz. Gracias al plan amigo con el que me hice cliente, ya he visto reflejada mi primera factura de luz gratis, y aún me quedan dos o tres más por el mismo motivo, debido a un plan amigo que ofrecí a otro nuevo cliente. La tarifa de su plan estable es bastante buena, así que os animo a darle un vistazo por si os puede interesar. Os dejo de nuevo la entrada sobre Octopus Energy y el enlace para aprovechar los primeros 50 euros gratis:

https://share.octopusenergy.es/umber-vendor-953

En lo que respecta a lectura, actualmente estoy con dos libros: After Dark de Haruki Murakami y Dime quién soy de Julia Navarro. Espero terminarlos en octubre, y de momento ambos me están gustando. El de Murakami es muy sencillo de leer, mientras que el de Julia Navarro engancha pero es bastante más largo.

Ya de cara a Octubre, será ya un mes inmerso ya en la rutina habitual: trabajo a jornada partida, entrenamientos de baloncesto de mis chicas (entreno dos equipos que me mantendrán ocupado la tarde entera de los martes y los jueves) y gimnasio los días restantes (lunes, miércoles y viernes).

Eso entre semana, y los fines de semana tocará doble jornada de partidos de baloncesto. El equipo escolar suele jugar sábado por la mañana, y el federado sábado por la tarde o domingo por la mañana, así que prácticamente tengo el finde cubierto. El tiempo libre lo dedicaré a disfrutar con amigos y familia, pasear por la naturaleza o ir al monte, siempre que la meteorología lo permita, y también a ver jugar a mis sobrinos (el niño fútbol y la niña baloncesto).

Hoy, 30 de septiembre, he comenzado los entrenamientos con el equipo infantil escolar de baloncesto. A priori, me espera bastante trabajo con las niñas: algunas acaban de empezar a jugar, el nivel físico en general es bastante justo y seguramente sufriremos en el juego exterior. Aun así, confío en que puedan sorprenderme para bien y que, con esfuerzo y constancia, logremos que todo funcione. Ya os iré contando. En cuanto al junior federado, se empieza a ver que será una temporada complicada en cuanto a resultados (tocará perder muchos partidos), pero todas las chicas son encantadoras. Mi objetivo es que aprendan lo máximo posible, que disfruten viniendo a entrenar y, sobre todo, que consigamos crear el mejor ambiente posible en el equipo.