Índice de contenidos

- 1 Mercado Libre

- 1.1 🔗 El Amazon y PayPal latinoamericano… pero con un moat todavía más complejo

- 1.2 🌎 Latinoamérica: la verdadera tesis detrás de MELI y el papel de Brasil

- 1.3 🚚 El verdadero moat: logística, pagos y datos

- 1.4 🧠 Pero el verdadero moat no es solo operativo, sino estructural

- 1.5 📊 De empresa de crecimiento a máquina de generación de caja

- 1.6 ⚠️ Riesgos principales

- 1.7 🌐 Mercado Libre: construyendo la infraestructura digital de Latinoamérica

- 1.8 🌟 Visión final del negocio

- 2 Histórico de la cotización

- 3 Evolución ventas/beneficios y estimaciones futuras

- 4 Valoración: PER actual y potencial

- 5 Proyección de precio objetivo hacia 2030

- 6 Conclusión personal

- 7 🎙️ Versión podcast

Hoy analizamos Mercado Libre, la compañía tecnológica más importante de Latinoamérica y una de las empresas con mejor posicionamiento estructural dentro del mundo emergente.

Aunque a primera vista pueda parecer un simple marketplace online, en realidad estamos ante la infraestructura digital central de toda una región, sobre la que se están construyendo el comercio electrónico, los pagos digitales, la logística y buena parte del ecosistema financiero latinoamericano.

Mercado Libre

Mercado Libre ha construido durante más de dos décadas un ecosistema digital extremadamente difícil de replicar, combinando comercio electrónico, pagos digitales, logística, crédito y servicios financieros dentro de una misma plataforma. Lo que empezó como una página de compraventa entre usuarios terminó convirtiéndose en una infraestructura esencial para el consumo y las finanzas digitales de la región.

Y aquí está la clave de la tesis: Mercado Libre todavía opera en mercados donde tanto el e-commerce como los pagos digitales siguen teniendo una penetración relativamente baja frente a economías desarrolladas. Es decir, la compañía no solo gana cuota de mercado, sino que además el propio mercado total sigue creciendo con fuerza año tras año.

A diferencia de muchas tecnológicas occidentales que ya se encuentran en fases más maduras, MELI continúa beneficiándose de múltiples vientos de cola estructurales: digitalización del consumo, crecimiento de pagos móviles, expansión de la clase media y una bancarización todavía insuficiente en gran parte de Latinoamérica.

🔗 El Amazon y PayPal latinoamericano… pero con un moat todavía más complejo

La forma más sencilla de entender Mercado Libre es pensar en una combinación entre Amazon y PayPal adaptada a Latinoamérica.

Por un lado, domina el e-commerce gracias a su marketplace y su infraestructura logística. Por otro, Mercado Pago se ha convertido en una fintech líder en la región, con un uso que va mucho más allá del propio marketplace.

Pero lo realmente importante no son los negocios por separado, sino cómo se conectan entre sí.

Cada comprador nuevo atrae vendedores → más vendedores generan más transacciones → más transacciones generan más datos → más datos mejoran crédito, fraude, publicidad y eficiencia operativa.

👉 Este círculo de crecimiento se refuerza continuamente, haciendo que cada nueva capa del negocio impulse a las demás.

Además, la escala tiene un efecto clave: mejora la logística, reduce costes, acelera entregas y fortalece la propuesta de valor para usuarios y vendedores.

La consecuencia es clara: competir contra Mercado Libre no significa replicar una web de e-commerce, sino construir simultáneamente logística, pagos, crédito, tecnología y escala regional.

👉 No compites contra una empresa aislada, sino contra un ecosistema completo que se retroalimenta y se hace más fuerte con cada nuevo usuario.

(Estas barreras de entrada —es decir, las dificultades reales para replicar el negocio— es lo que en inversión se conoce como moat (ventaja competitiva sostenible), y en el caso de Mercado Libre es especialmente fuerte por la integración total de sus negocios)

🌎 Latinoamérica: la verdadera tesis detrás de MELI y el papel de Brasil

Una parte fundamental del atractivo de Mercado Libre no está solo en la empresa, sino en el propio contexto de Latinoamérica.

La región presenta todavía una baja penetración digital y financiera, lo que abre una oportunidad estructural muy grande. El comercio electrónico sigue siendo reducido frente al retail total y millones de personas siguen infraatendidas por la banca tradicional.

Aquí se cruzan dos grandes tendencias:

- Digitalización del comercio

- Digitalización financiera

Ambas están todavía en fases tempranas en la región.

Mercado Pago aprovecha ese vacío para posicionarse como una alternativa financiera accesible y eficiente, mientras el aumento de smartphones y la mejora logística aceleran la adopción del e-commerce.

Además, la región es extremadamente fragmentada, lo que hace que construir infraestructura digital tenga todavía más valor competitivo que en mercados desarrollados.

👉 Esto explica el principal atractivo estructural: crecimiento simultáneo en e-commerce y fintech, algo muy poco habitual a escala global.

Dentro de este contexto, Brasil actúa como el auténtico núcleo del negocio.

El país representa una parte muy significativa de los ingresos de Mercado Libre y concentra gran parte de las inversiones del grupo, especialmente en logística y servicios financieros.

Brasil combina varios factores muy atractivos: gran población, crecimiento acelerado del consumo digital, baja bancarización relativa, logística compleja y alta adopción de pagos móviles. Precisamente porque su infraestructura histórica era menos eficiente, Mercado Libre ha podido construir allí una ventaja competitiva especialmente fuerte alrededor de su red logística y su ecosistema de pagos.

Amazon sigue invirtiendo agresivamente en Brasil, especialmente en Prime y logística, pero Mercado Libre mantiene ventaja gracias a su conocimiento local, su escala regional y la integración profunda de Mercado Pago dentro del ecosistema.

🚚 El verdadero moat: logística, pagos y datos

Muchos inversores siguen viendo Mercado Libre simplemente como una plataforma de e-commerce.

Pero el verdadero moat está mucho más abajo.

La compañía ha construido una infraestructura logística gigantesca a través de Mercado Envíos, con centros de distribución, soluciones de última milla y sistemas diseñados específicamente para las complejidades de Latinoamérica.

👉 En regiones donde la logística es ineficiente, controlar la entrega es una ventaja competitiva decisiva.

Pero probablemente la joya estratégica del grupo sea Mercado Pago.

Lo que comenzó como un sistema de pagos dentro del marketplace se ha transformado en una fintech completa con:

• Billeteras digitales

• TPVs para comercios

• Transferencias

• Créditos

• Ahorro

• Servicios financieros digitales

📌 Punto clave:

Muchos usuarios utilizan Mercado Pago sin necesidad de comprar dentro de Mercado Libre.

👉 Esto convierte a Mercado Pago en un negocio con vida propia dentro del ecosistema.

🧠 Pero el verdadero moat no es solo operativo, sino estructural

El moat de Mercado Libre es probablemente uno de los más sólidos del mundo emergente.

Primero, existen claros efectos de red: más compradores → más vendedores → mejor experiencia.

Segundo, la infraestructura logística supone una barrera enorme, difícil de replicar sin años y miles de millones de inversión.

Tercero, el ecosistema integrado genera costes de sustitución muy elevados: marketplace, pagos, crédito, logística y publicidad funcionan como piezas interconectadas.

Además, la marca ha construido una fuerte confianza en una región con problemas históricos de fraude e informalidad online.

Y existe otra ventaja clave: la escala financiera y de datos, que permite reinvertir más, mejorar servicios y reforzar el ecosistema.

📌 Todo esto hace que el moat no sea estático, sino acumulativo:

👉 Cuanto más crece la compañía, más difícil es competir contra ella.

📊 De empresa de crecimiento a máquina de generación de caja

Durante muchos años, el mercado ha visto Mercado Libre como una compañía de crecimiento agresivo.

Y tenía sentido: la empresa reinvertía constantemente para consolidar su liderazgo regional.

Sin embargo, empieza a observarse un cambio importante:

- la escala genera apalancamiento operativo

- los márgenes mejoran

- Mercado Pago gana peso

- el flujo de caja empieza a crecer

📌 Punto clave:

👉 la compañía sigue priorizando crecimiento y dominio de mercado por encima de la rentabilidad inmediata

Esto implica:

📢 fuerte inversión en publicidad para captar usuarios

🚚 expansión logística agresiva

💳 impulso de Mercado Pago

🏦 expansión del crédito

👉 todo ello con el objetivo de reforzar su posición dominante a largo plazo.

📌 Consecuencia:

Los márgenes pueden verse presionados temporalmente (como en 2025–2026), pero esto responde a una estrategia deliberada de expansión, no a un deterioro del negocio.

⚠️ Riesgos principales

El primero es el riesgo macroeconómico latinoamericano: inflación, devaluaciones, volatilidad política y ciclos económicos complejos.

El segundo es el riesgo de crédito, ya que la expansión de Mercado Crédito aumenta la exposición a impagos en entornos adversos.

El tercero es la competencia, especialmente Amazon en Brasil y México, con inversiones muy agresivas en logística y suscripciones.

También existe riesgo regulatorio, especialmente en el ámbito fintech y de servicios financieros digitales.

🌐 Mercado Libre: construyendo la infraestructura digital de Latinoamérica

Mercado Libre ya no es solo una empresa de comercio electrónico.

Se ha convertido en una pieza central de la infraestructura digital de Latinoamérica, integrando comercio, pagos, logística, crédito y servicios financieros en un mismo ecosistema.

👉 Su objetivo final es claro: ser la infraestructura digital dominante de la región.

Y lo más relevante es que todavía está en fase de expansión estructural, con un recorrido significativo por delante gracias a la baja penetración digital y financiera en Latinoamérica.

🌟 Visión final del negocio

Mercado Libre ya no es simplemente una empresa de comercio electrónico.

Se ha convertido en una pieza central de la digitalización latinoamericana.

La compañía está construyendo un ecosistema completo que integra comercio, pagos, logística, crédito y servicios financieros, con un objetivo muy claro:

👉 ser la infraestructura digital dominante de Latinoamérica

Y lo más relevante es que aún está en fase de expansión.

Latinoamérica sigue siendo una región con baja penetración digital y financiera, lo que deja un recorrido estructural muy amplio durante los próximos años.

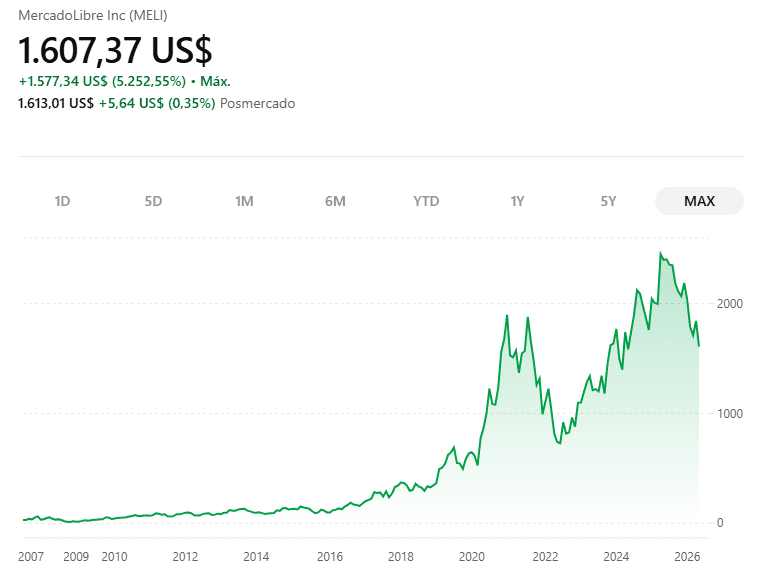

Histórico de la cotización

Comenzamos revisando brevemente el historial bursátil de Mercado Libre. Para ello, lo primero será consultar su evolución en el mercado, buscando en Google “Mercado Libre stock price” y accediendo al gráfico completo de su cotización. Esto me permitirá tener una visión inicial de su comportamiento en bolsa, identificar tendencias de largo plazo y situar el contexto antes de profundizar en su análisis fundamental.

Aunque MELI opera en mercados emergentes y está expuesta a bastante volatilidad macroeconómica, la cotización de Mercado Libre ha mantenido una tendencia claramente alcista a largo plazo:

📉 Corrección fuerte en 2022 por subidas de tipos, miedo al sector tecnológico y presión sobre empresas de crecimiento

📈 Recuperación muy sólida entre 2023 y 2025 gracias al crecimiento del e-commerce, la expansión de Mercado Pago y la mejora de márgenes

📈 Nuevos máximos históricos en mayo de 2025 impulsados por unos resultados muy fuertes y una posición cada vez más dominante en Latinoamérica

📉 Nuevas caídas tras resultados porque la compañía sigue priorizando crecimiento e inversión agresiva para consolidarse como la empresa líder de Latinoamérica, algo que suele incomodar al inversor de corto plazo

Aunque se vean correcciones violentas en momentos de estrés macro, es el tipo de gráfico que más me gusta: una tendencia estructuralmente alcista, acompañada de máximos crecientes y ventajas competitivas cada vez más difíciles de replicar.

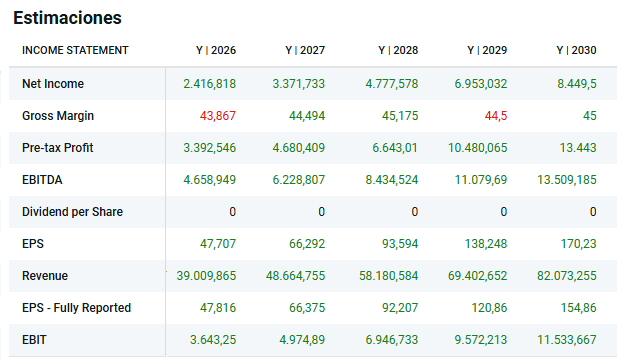

Evolución ventas/beneficios y estimaciones futuras

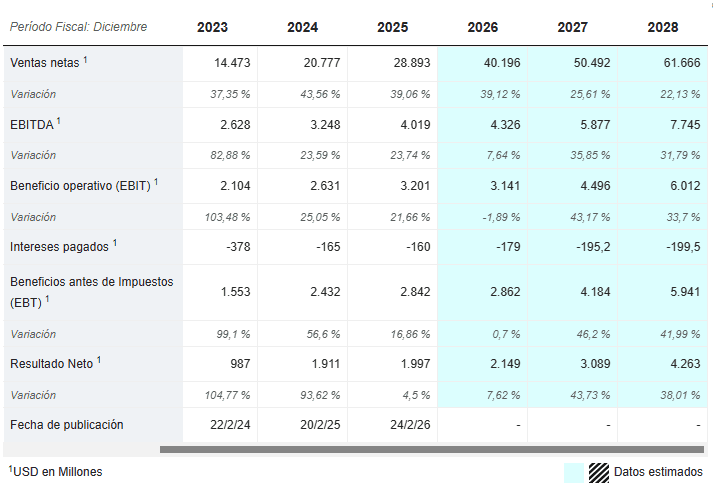

Para el análisis financiero recurriremos a fuentes contrastadas como MarketScreener, con especial atención a la evolución de los ingresos, el beneficio neto y el beneficio por acción (BPA). Al centrarnos en estas métricas clave podremos obtener una visión clara del desempeño de la compañía y valorar con mayor fundamento sus perspectivas de crecimiento a medio y largo plazo.

Según las estimaciones de MarketScreener y el consenso de analistas, las previsiones para MELI apuntan a un escenario de crecimiento muy fuerte y todavía lejos de agotarse.

Las ventas muestran una trayectoria espectacularmente alcista, pasando de unos 14.500 millones de dólares en 2023 a más de 61.000 millones estimados para 2028. Lo más llamativo no es solo el crecimiento absoluto, sino la consistencia: Mercado Libre ha conseguido aumentar ingresos a ritmos superiores al 35% anual en los últimos ejercicios, y las previsiones apuntan a que seguirá creciendo por encima del 20–25% durante los próximos años.

👉 Esto refleja que la compañía sigue ganando cuota de mercado en prácticamente todas sus líneas de negocio: e-commerce, logística, publicidad y especialmente fintech con Mercado Pago, que continúa expandiéndose a gran velocidad en toda Latinoamérica.

A nivel operativo, la evolución también resulta muy interesante. El EBITDA pasaría de unos 2.600 millones en 2023 a cerca de 7.700 millones en 2028, mientras que el beneficio neto podría multiplicarse más de cuatro veces en apenas cinco años, pasando de unos 987 millones a más de 4.200 millones de dólares.

👉 Esto sugiere algo muy importante: Mercado Libre no solo está creciendo en ventas, sino que además está mejorando eficiencia y escalando márgenes conforme gana tamaño y fortalece su ecosistema.

Personalmente, este es el tipo de perfil que más me gusta en inversión a largo plazo: una empresa líder, con fuertes efectos de red, un mercado enorme todavía poco penetrado y capacidad de reinvertir capital a tasas muy altas durante muchos años.

Además, da la sensación de que la compañía sigue priorizando crecimiento y consolidación regional antes que maximizar beneficios a corto plazo, algo que suele generar volatilidad temporal en bolsa, pero que puede terminar construyendo una ventaja competitiva todavía más difícil de replicar.

Aun así, conviene no olvidar que sigue siendo una empresa exigente en valoración y muy expuesta al contexto macroeconómico latinoamericano, por lo que habrá que vigilar especialmente la evolución de márgenes, la competencia y la capacidad de mantener estos ritmos de crecimiento tan elevados en el tiempo.

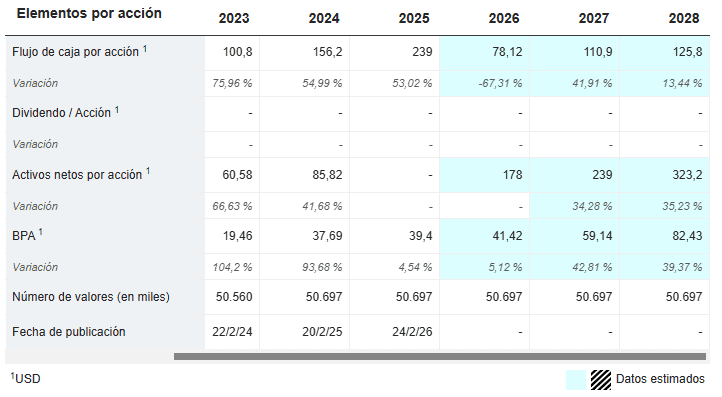

A continuación, analizaremos el beneficio por acción (BPA) histórico y las previsiones futuras según MarketScreener, para obtener una visión más completa de la creación de valor para el accionista y el potencial de crecimiento de Mercado Libre.

Considero el BPA como el indicador más relevante, ya que refleja de forma directa la rentabilidad atribuible a cada acción y permite evaluar la capacidad de la empresa para generar valor sostenido para sus accionistas. En el caso de Mercado Libre, el BPA muestra una evolución muy potente en los últimos años, con un crecimiento que, según las estimaciones que planteas, pasaría de niveles en torno a 2023 a un escenario significativamente superior hacia 2028.

Este crecimiento no es perfectamente lineal, pero sí estructuralmente consistente: tras una fase de expansión muy fuerte entre 2023 y 2025, aparece un pequeño tramo de menor expansión de márgenes en 2025–2026, explicado por una estrategia deliberada de la compañía para priorizar cuota de mercado sobre rentabilidad inmediata. En este punto, la empresa estaría sacrificando parte del margen operativo para acelerar la adopción de su ecosistema, especialmente en comercio electrónico, pagos y crédito.

Lo relevante aquí es entender el sentido de ese “bache”: no responde a debilidad del negocio, sino a una fase de inversión agresiva en escala. En modelos como el de Mercado Libre, esto suele traducirse en presión temporal sobre el BPA, pero con un potencial posterior de aceleración cuando el volumen adicional empieza a diluir costes fijos y a mejorar la eficiencia del ecosistema.

De cara a los próximos años, el escenario implícito en tus supuestos apunta a una re-aceleración clara del crecimiento del BPA a partir de 2026, con ritmos que podrían volver a situarse en niveles muy elevados (incluso superiores al 40% en determinados tramos). Esto estaría apoyado en tres palancas principales: mayor penetración en América Latina, expansión del negocio fintech (especialmente crédito y pagos digitales) y mejora progresiva de márgenes operativos a medida que la escala reduce el coste unitario de servir a cada usuario.

A nivel operativo, esta dinámica suele reflejarse en un crecimiento muy fuerte tanto del beneficio neto como del flujo de caja, con incrementos multiplicativos en el tiempo más que lineales. En otras palabras, no se trataría solo de vender más, sino de hacer que cada dólar adicional de ingresos sea progresivamente más rentable conforme el ecosistema se vuelve más eficiente y dominante en su región.

Además, el caso de Mercado Libre encaja muy bien con el perfil de empresa que prioriza crecimiento y consolidación de plataforma antes que maximización de beneficio a corto plazo. Esto tiende a generar episodios de volatilidad en márgenes y en percepción del mercado, pero también puede dar lugar a una ventaja competitiva más difícil de replicar si la ejecución es correcta.

Aun así, conviene no perder de vista que sigue siendo una compañía exigente en valoración y muy sensible al contexto macroeconómico latinoamericano, donde la inflación, los tipos de interés y la capacidad de consumo pueden afectar tanto al volumen como al acceso al crédito. Por ello, será clave vigilar la evolución de márgenes, la calidad del crecimiento en fintech y la consistencia de estas tasas de expansión en el tiempo.

Para reforzar este análisis, estas cifras se contrastan con otras fuentes y estimaciones de mercado, incluyendo plataformas como DEGIRO y distintas herramientas de análisis financiero o IA, con el objetivo de obtener una visión más completa, coherente y realista de la evolución futura de la compañía.

Según estimaciones de Degiro, el BPA de Mercado Libre podría experimentar un crecimiento muy significativo en los próximos años. Partiendo de unos 47 $ en 2026, las previsiones apuntan a niveles cercanos a 154 $ en 2030, lo que implica un crecimiento anual compuesto aproximado del 34–35 %.

Este ritmo de crecimiento es extraordinariamente elevado y refleja un escenario muy optimista, basado en la expansión continuada del ecosistema de comercio electrónico y, especialmente, en la escalabilidad del negocio fintech (pagos, crédito y servicios financieros). La progresión del BPA no solo sugiere crecimiento en ingresos, sino también una mejora progresiva de márgenes a medida que la compañía gana tamaño y eficiencia operativa.

Sin embargo, este tipo de trayectoria no es lineal ni exenta de riesgos. Aunque el crecimiento entre 2026 y 2027 ya es muy fuerte, la aceleración posterior hacia 2028–2030 implica asumir que la empresa consigue mantener simultáneamente tres dinámicas exigentes: expansión de usuarios, aumento del volumen de transacciones y mejora de rentabilidad por operación. En compañías de este perfil, cualquier fricción en crédito, competencia o macroeconomía latinoamericana puede afectar significativamente la trayectoria real del BPA.

En este contexto, el escenario implícito de Degiro dibuja una compañía en plena fase de escalado estructural, donde el crecimiento del beneficio no depende únicamente del aumento de ventas, sino de la consolidación de un ecosistema cada vez más integrado y rentable. Esto es clave, porque en modelos como el de Mercado Libre, el efecto red y la penetración financiera pueden amplificar el crecimiento del beneficio más allá del crecimiento del propio comercio electrónico.

Aun así, conviene matizar que un crecimiento compuesto en torno al 34 % anual durante varios años es un escenario exigente incluso para una empresa de alta calidad. Por ello, un enfoque más prudente podría situar el crecimiento sostenible del BPA algo por debajo de estas estimaciones en el largo plazo, especialmente a medida que la compañía aumenta de tamaño y la base comparativa se vuelve más compleja.

En conjunto, las previsiones reflejan un perfil de empresa con un potencial de crecimiento muy alto, pero también con una sensibilidad importante a la ejecución operativa y al entorno macroeconómico. La clave será comprobar si la expansión del ecosistema fintech consigue mantener el ritmo de mejora de márgenes que estos números implican.

💰 Dividendo y retorno al accionista

En cuanto a la remuneración directa al accionista:

👉 Dividendos:

Mercado Libre no reparte dividendo actualmente.

👉 Rentabilidad por dividendo:

0% (no aplica)

👉 Política de capital:

- reinversión prácticamente total de los beneficios

- priorización del crecimiento del ecosistema (e-commerce + fintech)

- foco en expansión de usuarios, volumen de transacciones y crédito

📌 En la práctica, la compañía no está orientada a generar rentas periódicas para el accionista, sino a reinvertir el capital para aumentar el valor futuro del negocio.

🔁 Recompra de acciones

En cuanto a recompras:

👉 Mercado Libre no tiene un programa estructural de recompra de acciones.

- Puede realizar operaciones puntuales relacionadas con gestión de capital o compensación en acciones a empleados

- Pero no es una herramienta recurrente de retorno al accionista

- El número de acciones en circulación no se reduce de forma sistemática por recompras

📌 Por tanto, el crecimiento del valor por acción no depende de recompras, sino principalmente del crecimiento del beneficio neto.

🏦 Deuda y balance

En términos de estructura financiera:

👉 Mercado Libre mantiene un balance orientado al crecimiento:

- utiliza deuda de forma activa, pero controlada

- la deuda se destina principalmente a financiar expansión (crédito, logística, tecnología)

- fuerte generación de caja operativa en crecimiento, pero aún en fase de reinversión intensiva

📌 El objetivo no es minimizar deuda, sino optimizarla como herramienta para escalar el negocio.

📌 Conclusión de este bloque

Mercado Libre presenta un perfil claro de compañía en fase de expansión estructural:

👉 no reparte dividendos

👉 no basa el retorno en recompras

👉 reinvierte casi todo el beneficio en crecimiento

En consecuencia, el retorno al accionista depende principalmente de la evolución del beneficio por acción (BPA) a largo plazo, que a su vez está impulsado por un crecimiento muy sólido de las ventas y la expansión del ecosistema.

📈 En términos cuantitativos, el mercado espera que la compañía mantenga un crecimiento de ingresos cercano al +25% anual compuesto (CAGR) en los próximos años, con años puntuales por encima del +35–40% en fases de aceleración.

📊 A nivel de beneficios, el BPA podría crecer en torno a +25% a +35% anual de media, con tramos de mayor aceleración (incluso superiores al +40–50%) si la mejora de márgenes y la escala del negocio fintech se consolidan.

👉 Es decir, no solo se trata de vender más, sino de que el negocio se vuelva progresivamente más rentable a medida que el ecosistema gana escala.

En conjunto, esto refuerza la idea de una compañía donde el valor del accionista no proviene de flujos inmediatos, sino de un crecimiento compuesto tanto de ventas (+25% anual aprox.) como de BPA (+30% aprox.) durante muchos años, algo poco habitual a este tamaño de empresa.

Valoración: PER actual y potencial

📌 PER histórico de Mercado Libre

Mercado Libre ha cotizado históricamente con múltiplos muy elevados debido a su perfil de crecimiento:

- PER ~40x → zona baja histórica (momentos de corrección o fuerte crecimiento de beneficios)

- PER 45–60x → rango habitual en fases normales

- PER 60–80x → valoraciones exigentes en periodos de optimismo elevado

- PER >80x → niveles de euforia o etapas con BPA temporalmente deprimido

📌 Ejemplo de evolución reciente:

- 2023: PER ~80x

- 2024: PER ~45–70x

- 2025: PER ~50–65x

- 2026: entorno ~40–50x

Esto refleja que el mercado no valora a Mercado Libre como una empresa estable en términos de beneficios, sino como una compañía de crecimiento con fuerte sensibilidad a las expectativas futuras.

📌 Valoración actual

- BPA 2026 ≈ 47 $

- Precio ≈ 1.600 $

👉 PER actual ≈ 34x

📌 Conclusión de valoración

La valoración actual puede interpretarse así:

👉 No estamos ante una compañía barata en términos absolutos

👉 Pero sí se encuentra en la parte baja de su rango histórico de valoración

A mi parecer, un PER cercano a 34x resulta relativamente contenido si lo comparamos con su histórico y, sobre todo, con el perfil de crecimiento de la compañía.

Se trata de una empresa que, en condiciones normales, podría mantener un crecimiento del BPA superior al 20% anual durante los próximos años, lo que hace que el múltiplo actual parezca más razonable dentro de su contexto de calidad y expansión estructural.

Proyección de precio objetivo hacia 2030

Usando BPA proyectado 2030 ≈ 150 $

📉 Escenario conservador

- PER 25x → ~3.750 $

⚖️ Escenario base

- PER 35x → ~5.250 $

🚀 Escenario optimista

- PER 45x → ~6.750 $

📈 Rentabilidad estimada desde niveles actuales

Desde ~1.600 $:

- Escenario conservador: ~20-22% anual

- Escenario base: ~30-35% anual

- Escenario optimista: ~40-45% anual

Conclusión personal

- Negocio: excelente

- Moat: muy fuerte (efecto red + ecosistema fintech + logística integrada)

- Crecimiento: muy alto, con posible moderación gradual a medida que escala, pero aún estructuralmente superior al mercado

- Valoración: exigente, porque el mercado ya descuenta gran parte del crecimiento futuro

👉 Mercado Libre es una auténtica compounder, más cercana a una historia de expansión sostenida del beneficio que a una empresa madura.

Es una compañía que combina tres elementos poco comunes a la vez: fuerte crecimiento del BPA, expansión de un ecosistema digital dominante en América Latina y una capacidad de reinversión constante que refuerza su ventaja competitiva con el tiempo. Esto la convierte en un activo de altísima calidad, aunque con la condición implícita de que el crecimiento se mantenga elevado durante muchos años.

Además, me parece una de las mejores empresas no solo de Latinoamérica, sino también a nivel mundial en términos de ejecución y crecimiento. Muy pocas compañías han sido capaces de aumentar ventas y beneficios a estos ritmos durante tantos trimestres consecutivos, y todavía menos manteniendo un potencial estructural tan fuerte de cara a los próximos años.

En este contexto, no es una empresa que destaque por ofrecer rentabilidad inmediata vía dividendos o múltiplos bajos, sino por su capacidad de seguir aumentando su valor intrínseco a través del crecimiento del negocio.

En mayo he comprado 3 acciones de Mercado Libre, y si el precio continúa débil o corrige más, es muy probable que vuelva a aumentar la posición. En escenarios adversos, la compañía debería seguir siendo capaz de crecer de forma significativa, lo que refuerza la tesis de largo plazo. En escenarios normales, el crecimiento del BPA puede seguir siendo muy elevado, lo que podría traducirse en una expansión muy fuerte del valor intrínseco con el paso del tiempo.

👉 Si la compañía es capaz de mantener crecimientos del BPA superiores al 20% anual, cotizar alrededor de 35 veces beneficios no me parece caro para un negocio de esta calidad. De hecho, me parece que cotiza bastante barata y creo que puede acabar dando muchas alegrías a medio y largo plazo si la ejecución sigue siendo tan sólida como hasta ahora.

A día de hoy, las compañías que más me encajan por calidad y potencial a medio/largo plazo a estos niveles de precio son Mercado Libre, Booking y SAP.

🎙️ Versión podcast

Dejo aquí el enlace al resumen de esta entrada en formato podcast:

1 comentario en “Analizando Mercado Libre $MELI”