Índice de contenidos

Después del intenso rebote registrado en abril, mayo ha vuelto a ser un mes claramente positivo para los mercados financieros. Las bolsas han mantenido una evolución alcista mucho más ordenada, dejando atrás gran parte de la volatilidad que dominó el comportamiento de los activos durante el primer trimestre del año.

Durante mayo, el mercado volvió a interpretar de forma positiva varios datos macroeconómicos relacionados con empleo, consumo y actividad empresarial en Estados Unidos, reforzando la idea de un posible “aterrizaje suave” de la economía. Aunque el crecimiento empieza a desacelerarse ligeramente respecto al fuerte ritmo visto en 2025, la actividad económica continúa siendo lo suficientemente sólida como para sostener el optimismo de los inversores. A esto se suma que muchas compañías estadounidenses siguen presentando resultados empresariales mejores de lo esperado, especialmente dentro del sector tecnológico.

Así, en Estados Unidos, el S&P 500 cerró mayo con una subida aproximada del +6,2%, alcanzando nuevamente máximos históricos (7.580 puntos) y reafirmando la fortaleza de su tendencia de fondo. El protagonismo volvió a recaer especialmente sobre el Nasdaq 100, que se revalorizó cerca de un +11,5%, impulsado por el enorme interés inversor que continúa despertando todo lo relacionado con la inteligencia artificial, los centros de datos y el sector de los semiconductores. En Europa, el comportamiento fue algo más moderado, aunque igualmente positivo: el Euro Stoxx 50 avanzó alrededor de un +4%, mientras que el IBEX 35 registró una subida muy similar.

Uno de los grandes protagonistas del mes volvió a ser el sector tecnológico estadounidense vinculado a los semiconductores, donde compañías como AMD o Micron Technology experimentaron nuevas e importantes subidas, reflejando la fuerte euforia que sigue existiendo alrededor de todo el ecosistema de inteligencia artificial. El mercado continúa descontando un crecimiento muy potente de la demanda de chips, infraestructura y capacidad de computación durante los próximos años, lo que está llevando a muchas de estas compañías a cotizar con valoraciones exigentes.

Sin embargo, esta misma narrativa está provocando justo el efecto contrario en otros segmentos tecnológicos. Muchas compañías de software (Adobe, Salesforce o incluso Microsoft) continúan mostrando un comportamiento bastante más débil y siguen siendo castigadas en bolsa, ya que parte de los inversores teme que determinadas herramientas de inteligencia artificial puedan acabar sustituyendo o debilitando algunos modelos de negocio tradicionales del sector. Esto está generando una divergencia cada vez más visible dentro de la propia tecnología: mientras las empresas relacionadas con infraestructura e IA viven un auténtico momento de euforia bursátil, gran parte del software sigue atravesando una fase de fuerte escepticismo y compresión de múltiplos.

En paralelo, mayo también estuvo marcado por una mayor tranquilidad en el plano geopolítico. Aunque continúan existiendo tensiones tanto en Oriente Medio como en las relaciones comerciales entre Estados Unidos y China, durante el mes no se produjeron episodios de especial gravedad capaces de alterar significativamente el comportamiento de las bolsas. Esta menor presión geopolítica ayudó a mantener un entorno relativamente estable y favorable para los activos de riesgo.

En definitiva, mayo ha sido un mes de consolidación y fortaleza para los mercados financieros. Sin grandes sobresaltos, las bolsas han seguido avanzando apoyadas en unos resultados empresariales sólidos, unas expectativas monetarias más favorables y el liderazgo continuado del sector tecnológico estadounidense. Después de varios meses marcados por una elevada volatilidad, el mercado parece haber entrado en una fase de mayor estabilidad, aunque las valoraciones exigentes, la fuerte concentración en un reducido grupo de compañías tecnológicas y la creciente euforia alrededor de la inteligencia artificial siguen siendo algunos de los principales focos de atención para los inversores.

A nivel de valoración, es cierto que el S&P 500 cotiza en niveles que, a primera vista, pueden parecer elevados o “caros” en términos históricos. Sin embargo, este matiz es clave: las compañías del índice siguen mostrando, en general, un crecimiento sólido y sostenido de beneficios año tras año, acompañado de unas perspectivas de expansión relevantes para los próximos ejercicios. Este crecimiento ayuda a justificar buena parte de las valoraciones actuales. Por ello, aunque el mercado no puede considerarse barato, tampoco lo percibo como claramente hipervalorado o excesivamente estirado, especialmente teniendo en cuenta la calidad media de las compañías y su capacidad de generación de caja.

En mi caso, este contexto de mayor estabilidad ha venido acompañado de algo especialmente relevante: mi cartera se encuentra actualmente en máximos históricos, reflejando tanto la evolución positiva de los mercados como la calidad de las compañías que la componen y la disciplina mantenida en la inversión a lo largo del tiempo. Después de años invirtiendo de forma constante, resulta especialmente satisfactorio comprobar cómo la paciencia y la visión de largo plazo empiezan a dar sus frutos incluso en entornos donde la volatilidad y la incertidumbre siguen muy presentes.

Rentabilidad de mi cartera e inversión

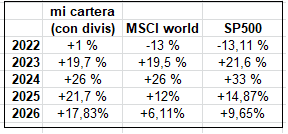

No suelo compartir este tipo de datos, pero a finales de mayo he revisado la rentabilidad acumulada de mi inversión en renta variable y la realidad es que, por una combinación de paciencia, constancia y cierto acierto en la selección, llevo ya varios años consiguiendo batir al índice. Mi cartera está formada aproximadamente por un 20% en fondos indexados y un 80% en acciones individuales, principalmente estadounidenses, por lo que el comportamiento de esta última parte es clave en el resultado global.

En 2022, un año claramente negativo para los mercados, el cobro de dividendos ayudó a suavizar notablemente las caídas, hasta el punto de terminar el ejercicio en positivo. En 2023 y 2024, el rendimiento fue algo inferior al del S&P 500, pero en 2025 conseguí superarlo y, en lo que llevamos de 2026, la evolución también sigue una línea similar.

En cualquier caso, más allá de la rentabilidad año a año, lo que realmente marca la diferencia es la evolución cualitativa de la cartera: cada vez está más concentrada en empresas de mayor calidad, con ventajas competitivas más claras y modelos de negocio más sólidos. Compañías como Alphabet, ASML, Booking, Mercado Libre, Broadcom o Meta forman ya el núcleo principal, lo que hace que el foco no esté tanto en “acertar el año”, sino en construir una cartera capaz de generar valor de forma consistente durante muchos años.

De hecho, tras este inicio de año tan positivo, mi plan de libertad financiera fijado inicialmente para mediados de 2030, va bastante mejor de lo previsto, y no descarto incluso plantearme objetivos algo más ambiciosos.

Compras

Durante el mes de mayo he realizado una pequeña rotación dentro de la cartera, reduciendo parcialmente posiciones en compañías como Micron Technology y AMD. Ambas continúan pareciéndome empresas extraordinarias y con un enorme potencial a largo plazo, pero tras las fuertes subidas acumuladas en los últimos meses considero que actualmente cotizan a valoraciones bastante exigentes. Por ello, he preferido trasladar parte de ese capital hacia compañías que ofrecen un mejor equilibrio entre precio, calidad y potencial de revalorización futuro.

La compañía donde más he incrementado posición este mes ha sido Mercado Libre. Aunque ya contaba con una pequeña posición previa, durante mayo he añadido tres nuevas acciones, convirtiéndose así en la compra más importante del mes. Mercado Libre es, probablemente, una de las compañías con mayor potencial de crecimiento y revalorización de toda mi cartera actualmente. Aunque no cotiza a múltiplos bajos en términos tradicionales, la calidad del negocio, su posición dominante en Latinoamérica y su fuerte crecimiento estructural justifican ampliamente pagar una valoración superior a la media del mercado. Tanto su negocio de comercio electrónico como, especialmente, el de pagos digitales continúan creciendo a ritmos muy elevados, y la compañía todavía tiene muchos años de expansión por delante.

También he aprovechado las fuertes caídas recientes para incrementar de forma importante posición en Zoetis, tras la decepción del mercado con sus últimos resultados trimestrales. A corto plazo, las dudas sobre el ritmo de crecimiento han provocado una corrección considerable en la cotización, pero personalmente considero que se trata de una situación probablemente temporal. Zoetis continúa siendo una empresa líder en salud animal, con ventajas competitivas muy sólidas y un historial excelente de crecimiento sostenido en beneficios. A los precios actuales me parece una oportunidad muy atractiva a largo plazo, por lo que seguiré aumentando posición si el mercado continúa ofreciendo estos niveles.

Otra de las compras destacadas del mes ha sido Booking Holdings, una compañía que, en mi opinión, está siendo penalizada en exceso por el miedo del mercado al impacto de la inteligencia artificial sobre el sector turístico y las búsquedas online. Sin embargo, Booking mantiene enormes barreras de entrada, una marca muy consolidada y una capacidad de generación de caja extraordinaria. Además, las previsiones de crecimiento del beneficio por acción para los próximos años siguen siendo muy sólidas, lo que hace que la valoración actual me parezca especialmente atractiva.

Por otro lado, he seguido construyendo posición en SAP y Brookfield Asset Management, dos compañías que continúan pareciéndome muy interesantes a los precios actuales. En ambos casos, el mercado todavía no está reflejando completamente el potencial de crecimiento que podrían tener durante los próximos años, especialmente en áreas como software empresarial, inteligencia artificial y gestión de activos alternativos.

Adicionalmente, aunque mi intención sería realizar una rotación algo mayor de cartera reduciendo más posiciones en nombres como Micron Technology, Fortinet e incluso Alphabet (ya que hoy en día me resulta más atractiva Meta Platforms dentro del sector), de momento no he ejecutado esos movimientos de forma más agresiva. La razón principal es la gestión fiscal, ya que prefiero evitar una rotación excesiva que pueda derivar en una carga impositiva significativa el próximo año, priorizando así una mayor eficiencia global del portfolio.

En este sentido, estoy aplicando una estrategia fiscal de diferimiento de plusvalías que resulta especialmente interesante en mi caso. En determinados supuestos, cuando las ventas anuales no superan los 10.000 euros, la tributación efectiva puede reducirse aproximadamente a un entorno cercano al 3% sobre las ventas realizadas, en lugar del tipo habitual sobre plusvalías que se sitúa en torno al 20-21%.

Para ilustrarlo con un ejemplo sencillo: imaginemos una inversión en Micron Technology, donde se compran 10 acciones a 50 dólares (coste total 500 dólares) y posteriormente se venden a 900 dólares por acción, lo que supone un importe total de venta de 9.000 dólares. En este caso, la plusvalía asciende a 8.500 dólares.

En condiciones fiscales normales, aplicando un tipo aproximado del 20-21% sobre la ganancia, el impuesto a pagar sería de entre 1.700 y 1.785 dólares.

Sin embargo, dentro de este marco fiscal alternativo (al menos en el País Vasco), si la operativa anual se mantiene por debajo del umbral de 10.000 dólares en ventas, la tributación efectiva se aplica sobre el volumen total vendido. En este caso, el impuesto sería aproximadamente del 3% sobre 9.000 dólares, es decir, unos 270 dólares, lo que supone una diferencia muy significativa respecto al escenario habitual.

Dado que en el ejercicio 2026 ya he superado ese nivel de ventas, he decidido posponer cualquier reducción adicional de posiciones relevantes hasta 2027. De este modo podré optimizar la fiscalidad de la rotación, especialmente en compañías donde acumulo fuertes plusvalías como Micron Technology, AMD, Alphabet o Fortinet, y posteriormente reinvertir ese capital en otras empresas que considero más atractivas en términos de valoración y potencial de crecimiento.

En conjunto, las decisiones tomadas durante mayo reflejan una estrategia centrada en rotar parcialmente beneficios desde compañías que considero más sobrevaloradas hacia otras con mejor equilibrio entre calidad, crecimiento esperado y valoración. Todo ello manteniendo un enfoque de inversión progresiva y de largo plazo que sigue guiando la construcción de la cartera.

En este contexto, cabe destacar que durante mayo he destinado menos capital nuevo del habitual a la inversión en bolsa. Aun así, el volumen de compras ha sido elevado gracias principalmente a la venta y reducción de posiciones en compañías previamente mencionadas, lo que ha permitido reinvertir ese capital de forma más eficiente dentro de nuevas ideas de inversión.

Booking Holding (BKNG)

Durante mayo he incrementado de forma significativa mi posición en Booking Holdings, una de las mayores plataformas de reservas de viajes del mundo y propietaria de marcas muy conocidas como Booking.com, Kayak o Priceline. La compañía actúa como intermediaria entre millones de viajeros y hoteles, vuelos, alquileres de coches y otras experiencias turísticas, siendo uno de los líderes absolutos del turismo online a nivel global.

Lo que más me gusta de Booking es que se trata de un negocio extremadamente rentable y difícil de replicar. La compañía cuenta con una marca muy consolidada, una enorme base de usuarios y una posición dominante dentro del sector, algo que hace que tanto clientes como hoteles dependan en gran medida de su plataforma. Además, cuantos más usuarios y alojamientos tiene, más útil se vuelve el servicio, creando un círculo muy difícil de romper para posibles competidores.

A largo plazo, sigo viendo mucho potencial en el sector turístico. Cada vez más personas viajan, especialmente en mercados emergentes, y la tendencia sigue siendo reservar todo de forma online. Aunque Booking ya es una empresa enorme, todavía tiene margen para seguir creciendo, tanto por expansión internacional como por el aumento del gasto en viajes y experiencias.

Uno de los aspectos más interesantes de la compañía es su enorme capacidad para generar beneficios y caja. Booking opera con márgenes altísimos para una empresa de su tamaño, con márgenes operativos superiores al 30% y márgenes brutos cercanos al 87%, niveles realmente excepcionales. Además, su modelo de negocio requiere muy poca inversión física, lo que le permite convertir gran parte de esos beneficios en caja libre para recomprar acciones, aumentar dividendos o seguir creciendo.

Precisamente gracias a esta eficiencia, la compañía también destaca por obtener retornos sobre el capital invertido (ROIC) extraordinariamente elevados, muy por encima de la media del mercado. Esto significa que cada euro que reinvierte en el negocio genera muchísimo valor adicional, algo que suele ser una característica común en las empresas de máxima calidad.

De hecho, el crecimiento del beneficio por acción (BPA) ha sido espectacular durante la última década. Más allá del impacto temporal del COVID, la compañía ha conseguido aumentar beneficios de forma muy consistente, apoyándose además en fuertes recompras de acciones. En términos generales, el BPA ha crecido a ritmos cercanos al 15-20% anualizado durante los últimos 10 años, algo impresionante para una empresa de este tamaño. Actualmente, además, el mercado sigue esperando crecimientos elevados para los próximos años.

Otro aspecto que me parece interesante es que, aunque el dividendo todavía es relativamente pequeño, la compañía ha empezado a aumentarlo a muy buen ritmo. Booking comenzó a pagar dividendo hace relativamente poco tiempo, pero desde entonces lo ha incrementado de forma agresiva, manteniendo además un payout muy bajo, lo que deja muchísimo margen para seguir aumentándolo en el futuro.

En los últimos meses, el mercado ha mostrado cierta preocupación por el posible impacto de la inteligencia artificial en el negocio de las búsquedas y reservas online. Sin embargo, personalmente creo que estos miedos están siendo exagerados. Booking sigue teniendo una posición dominante, una marca fortísima y una base de usuarios gigantesca, algo que no desaparece simplemente porque cambie la forma de buscar información en internet.

Precisamente estas dudas del mercado han provocado que la cotización se comporte bastante peor que otras grandes tecnológicas o compañías ligadas al consumo, algo que, en mi opinión, está generando una oportunidad interesante para invertir en una empresa de altísima calidad a una valoración relativamente razonable.

En resumen, considero que Booking Holdings combina varias características muy difíciles de encontrar juntas: liderazgo global, márgenes extraordinarios, retornos sobre el capital muy elevados, fuerte crecimiento del beneficio, elevada generación de caja y una valoración que actualmente me parece atractiva para el potencial que tiene a largo plazo.

¿Por qué he comprado Booking?

- Posición dominante global en reservas de viajes online

- Modelo de negocio altamente rentable y escalable

- Fuertes efectos de red y marca consolidada

- Crecimiento estructural del turismo digital a largo plazo

- Compresión de múltiplos que ofrece un punto de entrada atractivo

Rentabilidad anual esperada en Booking para los próximos años

- Precio acción en 2029 (PER 19 x BPA 14): > 266 $ (precio compra 170 $)

- Revalorización: > 16 % anual

- Dividendos: > 1 % anual

- Total: > 17 % anual

Precio objetivo 2029: 266 $

SAP (SAP)

Durante mayo también he incrementado de forma importante mi posición en SAP, aprovechando caídas recientes para ampliar en torno a los 140 euros por acción, un nivel que personalmente considero bastante atractivo para una compañía de esta calidad.

SAP es una de las mayores empresas de software del mundo y, aunque mucha gente no la conozca demasiado fuera del entorno empresarial, la realidad es que está detrás del funcionamiento diario de muchísimas multinacionales. Compañías como Nestlé, Coca-Cola, BMW, Mercedes-Benz, Unilever, Apple o Walmart utilizan sistemas de SAP para gestionar áreas críticas de su negocio como inventarios, contabilidad, logística, recursos humanos, facturación o producción.

Precisamente ahí está una de las grandes fortalezas de la compañía: una vez que una empresa integra SAP en todo su funcionamiento interno, resulta extremadamente complicado cambiarlo. No se trata simplemente de “cambiar un programa”, sino de sustituir sistemas que controlan prácticamente toda la operativa de una compañía. Esto puede requerir años de trabajo, enormes costes económicos y un riesgo operativo gigantesco. Además, muchas veces hay miles de empleados utilizando estos sistemas diariamente y decenas de procesos internos conectados entre sí, por lo que una migración completa se convierte en algo altamente complejo y poco frecuente.

En los últimos meses, muchas compañías de software han sido castigadas en bolsa por el miedo del mercado a que la inteligencia artificial pueda acabar reemplazando parte de sus productos o reducir sus ventajas competitivas. Sin embargo, en el caso de SAP creo que ese miedo está bastante exagerado. De hecho, considero que la inteligencia artificial probablemente jugará más a favor que en contra de la compañía.

La IA puede ayudar a SAP a automatizar todavía más procesos, mejorar el análisis de datos y ofrecer soluciones más eficientes a sus clientes. Pero lo importante es que la inteligencia artificial no elimina la necesidad de tener sistemas centrales que organicen y conecten toda la información de una empresa. Y ahí SAP sigue siendo uno de los líderes mundiales absolutos.

Otro punto que me gusta mucho es que SAP está transformando progresivamente su negocio hacia servicios cloud (en la nube), algo que le permite generar ingresos cada vez más recurrentes y predecibles. Además, este cambio está mejorando poco a poco los márgenes y la rentabilidad del negocio, algo que probablemente seguirá notándose durante los próximos años.

A largo plazo, considero que SAP es una compañía muy bien posicionada para seguir beneficiándose de la digitalización global de las empresas. Puede que no sea una empresa “de moda” como otras relacionadas con inteligencia artificial, pero precisamente eso hace que, en mi opinión, el mercado esté infravalorando la calidad y estabilidad de su negocio.

En resumen, veo SAP como una compañía de muchísima calidad, con clientes muy fidelizados, barreras de entrada enormes y un modelo de negocio extremadamente difícil de reemplazar. Todo ello unido a una valoración que, a los precios actuales, me parece bastante razonable para el potencial que tiene a largo plazo.

¿Por qué he comprado SAP?

- Liderazgo global en software empresarial (ERP)

- Transición al cloud que mejora recurrencia y márgenes

- Alta fidelización de clientes y elevados costes de cambio

- Exposición directa a la digitalización y a la inteligencia artificial

- Potencial de revalorización atractivo a largo plazo

Rentabilidad anual esperada en SAP para los próximos años

- Precio acción en 2029 (PER 22 x BPA 10,5): > 231 € (precio compra 146 €)

- Revalorización: > 16,5 % anual

- Dividendos: > 1,5 % anual

- Total: > 18 % anual

Precio objetivo 2029: 231 €

Mercado Libre (MELI)

Durante mayo he incrementado de forma significativa mi posición en Mercado Libre, pasando de una posición inicial de dos acciones a un total de cinco tras añadir tres nuevas compras durante el mes, con un precio medio aproximado de 1.700 dólares por acción. Se trata, por tanto, de la posición en la que más he invertido en este periodo.

Mercado Libre es la compañía líder de comercio electrónico y pagos digitales en Latinoamérica. Su negocio combina tres pilares principales: el marketplace (tipo Amazon), su sistema de pagos digitales (Mercado Pago) y una red logística cada vez más desarrollada. Esta integración le permite controlar prácticamente todo el proceso de compra, desde que un usuario busca un producto hasta que lo recibe y lo paga, lo que le otorga una ventaja competitiva muy difícil de replicar en la región.

Lo más importante de Mercado Libre no es solo lo que gana hoy, sino lo que está construyendo para el futuro. La compañía está invirtiendo cantidades muy elevadas de capital en crecimiento: logística, tecnología, expansión en Brasil, México y Argentina, y desarrollo de su negocio financiero. Esto hace que, en algunos trimestres, el beneficio no crezca al ritmo que el mercado espera, e incluso pueda parecer débil.

Sin embargo, este comportamiento es totalmente intencionado. Mercado Libre está sacrificando parte del beneficio actual para acelerar su crecimiento y reforzar su posición dominante a largo plazo, reinvirtiendo agresivamente hoy para generar un volumen de beneficios muy superior en el futuro. Desde una perspectiva de inversión a largo plazo, este tipo de estrategia es precisamente la que más me interesa.

A nivel de valoración, Mercado Libre ha sido históricamente una empresa cara en términos de PER, cotizando en numerosas ocasiones por encima de 60-80 veces beneficios en fases de fuerte crecimiento. Esto se debe a que el mercado siempre ha anticipado su enorme expansión futura, reflejada en un crecimiento del beneficio por acción (BPA) muy consistente durante la última década.

Sin embargo, en la actualidad, tras las últimas correcciones y el crecimiento del beneficio, el múltiplo al que cotiza es bastante más razonable que en el pasado. En otras palabras, sigue siendo una empresa de altísima calidad y crecimiento, pero con una valoración menos exigente de lo que históricamente ha sido, lo que en mi opinión la convierte en una oportunidad muy interesante para el largo plazo.

Actualmente, la compañía cotiza con un PER forward cercano a 40 veces. Si asumimos un crecimiento del BPA superior al 20% anual en los próximos años, un escenario razonable sería alcanzar un BPA en torno a 90 dólares en 2029. Aplicando un múltiplo de PER 32 veces, esto implicaría un precio por acción cercano a 2.880 dólares.

Si el negocio evoluciona como espero, es incluso probable que el BPA supere ese nivel y que el mercado continúe valorando la compañía con un múltiplo más cercano a 35 veces que a 32, dada su calidad, crecimiento y posicionamiento en la región. En ese caso, el potencial de revalorización sería aún mayor.

Otro punto clave es el efecto red: cuantos más compradores y vendedores hay, mejor funciona la plataforma, más atractiva es para nuevos usuarios y más fuerte se vuelve todo el ecosistema de Mercado Pago y logística. Esto hace que su ventaja competitiva se refuerce progresivamente con el tiempo.

En resumen, Mercado Libre es una compañía que está priorizando crecer de forma agresiva incluso a costa de sus beneficios actuales, con el objetivo de dominar aún más el mercado latinoamericano en el futuro. Para un inversor de largo plazo, este tipo de estrategia suele ser más valiosa que la maximización del beneficio a corto plazo, ya que lo realmente relevante es la capacidad de generar crecimiento sostenido de beneficios durante muchos años.

¿Por qué he comprado Mercado Libre?

- Liderazgo en comercio electrónico y pagos digitales en Latinoamérica

- Fuerte crecimiento estructural en una región poco digitalizada

- Efecto red muy potente entre usuarios, vendedores y pagos

- Modelo de negocio integrado (e-commerce + fintech + logística)

- Potencial de crecimiento y revalorización muy elevado a largo plazo

Rentabilidad anual esperada en Mercado Libre para los próximos años

- Precio acción en 2029 (PER 90 x BPA 32): > 2.880 $ (precio compra 1.700 $)

- Revalorización: > 19 % anual

- Dividendos: > 0 % anual

- Total: > 19 % anual

Precio objetivo 2029: 2.880 $

Zoetis (ZTS)

A finales de febrero decidí vender mi posición en Zoetis con pérdidas, principalmente con el objetivo de compensar plusvalías y optimizar la situación fiscal de cara al ejercicio con la Agencia Tributaria. Sin embargo, siempre he considerado Zoetis una excelente compañía, y por eso he ido reconstruyendo posición durante abril y, sobre todo, incrementándola de forma importante en mayo, acumulando compras en torno a los 80 dólares por acción, niveles que me parecen especialmente atractivos.

Zoetis es una de las empresas líderes mundiales en salud animal, especializada en medicamentos, vacunas y tratamientos tanto para mascotas como para ganado. Es una compañía muy estable, con una posición dominante en su sector y una presencia global muy sólida.

En los últimos resultados, la empresa ha decepcionado a parte del mercado, principalmente porque el crecimiento no ha sido tan fuerte como se esperaba. Esto ha provocado caídas en la cotización y cierto enfriamiento en las expectativas de los inversores. Sin embargo, creo que esta reacción ha sido probablemente excesiva, ya que el negocio de fondo sigue siendo muy sólido.

Lo más interesante de Zoetis es su cartera de productos en desarrollo, que puede dar un nuevo impulso al crecimiento en los próximos años. Por ejemplo, la compañía está avanzando en tratamientos para enfermedades renales en gatos, un mercado con mucho potencial dado el aumento de la esperanza de vida de las mascotas. Además, también tiene otros fármacos y vacunas en desarrollo relacionados con enfermedades dermatológicas, dolor crónico y prevención de infecciones en animales de compañía. Si algunos de estos productos terminan teniendo éxito comercial, el impacto en el crecimiento del beneficio podría ser muy significativo.

A nivel estructural, Zoetis sigue beneficiándose de tendencias muy claras como la humanización de las mascotas, el aumento del gasto en salud animal y la profesionalización del sector ganadero. Son dinámicas muy estables y de largo plazo que difícilmente van a cambiar.

Aunque es poco probable que Zoetis vuelva a crecer como en sus mejores años, sigo viendo a la compañía capaz de crecer su beneficio por acción de forma sostenida a ritmos de aproximadamente un 8% a 10% anual. Para una empresa de este perfil (defensiva, de calidad y crecimiento estable), me parece una tasa muy razonable.

El problema es que el mercado ha pasado de valorarla como una empresa de crecimiento premium a tratarla casi como una compañía madura sin crecimiento. En mi opinión, esto ha llevado a una compresión excesiva de la valoración. Hoy cotiza a un PER forward de aproximadamente 12-15 veces, lo cual me parece barato para la calidad del negocio.

Si el mercado vuelve a asignarle una valoración más razonable, en torno a un PER de 18-20 veces (sin volver a niveles de exuberancia de años anteriores), y el BPA evoluciona según lo esperado, la cotización tendría un potencial de revalorización bastante interesante desde los niveles actuales.

En resumen, Zoetis sigue siendo una compañía de alta calidad, con ingresos recurrentes, ventajas competitivas claras y un pipeline de nuevos medicamentos con potencial relevante. La clave de la inversión aquí no es un crecimiento explosivo, sino un crecimiento estable y consistente combinado con una valoración que, en mi opinión, es demasiado baja para la calidad del negocio.

¿Por qué he comprado Zoetis?

- Empresa líder global en salud animal (cada vez más demandada), con fuerte posición competitiva

- Negocio defensivo con ingresos recurrentes y márgenes sólidos

- Crecimiento esperado del BPA cercano al 8% anual, que considero no está bien reflejado en una valoración de PER 12-15x, demasiado baja para la calidad y estabilidad del negocio

- Potencial de revalorización atractivo a largo plazo

Rentabilidad anual esperada en Zoetis para los próximos años

- Precio acción en 2029 (PER 17 x BPA 8): > 136 $ (precio compra 90,9 $)

- Revalorización: > 14,5 % anual

- Dividendos: > 2 % anual

- Total: > 16,5 % anual

Precio objetivo 2029: 136 $

Brookfield Asset Management (BAM)

Durante mayo he incrementado de forma progresiva mi posición en Brookfield Asset Management, una de las mayores gestoras de activos alternativos del mundo. Su negocio se centra en invertir y gestionar capital en activos reales como infraestructuras, energía, inmobiliario, crédito y private equity.

En lugar de depender de vender productos o servicios directamente, Brookfield genera ingresos principalmente mediante la gestión de capital de terceros. Esto le proporciona ingresos recurrentes en forma de comisiones, lo que convierte su modelo de negocio en uno de los más estables y predecibles del sector financiero a largo plazo.

Lo que más me gusta de Brookfield es su exposición a megatrends globales de largo plazo: la transición energética, la digitalización, la necesidad de nuevas infraestructuras y, más recientemente, todo lo relacionado con la inteligencia artificial. En particular, la IA está impulsando una enorme demanda de centros de datos, energía y redes eléctricas, y Brookfield ya está muy bien posicionada en este tipo de activos.

Además, la compañía ha presentado resultados muy sólidos recientemente, con fuerte crecimiento en la captación de capital y en beneficios, lo que refleja que su plataforma global sigue funcionando bien en distintos entornos de mercado.

Aunque no es una empresa especialmente barata en estos momentos, sí tiene varias características muy interesantes. Una de ellas es su estructura financiera: Brookfield no suele depender de deuda a nivel corporativo para invertir, ya que el apalancamiento se sitúa principalmente a nivel de los propios activos o proyectos. Esto le permite mantener una posición financiera más flexible y resiliente a largo plazo.

Otro punto importante es el dividendo. La compañía tiene como objetivo seguir aumentando el dividendo de forma constante en el tiempo, apoyado en el crecimiento de sus comisiones y en la expansión del negocio. Históricamente ha crecido a ritmos de doble dígito y la idea es mantener una política de crecimiento sostenido, lo que hace que, a los niveles actuales, la rentabilidad por dividendo se sitúe ya en torno al 4-5% con potencial de crecimiento adicional en los próximos años.

En cuanto al crecimiento del beneficio por acción, lo razonable es esperar un crecimiento de doble dígito medio a largo plazo (aprox. 10-15% anual), impulsado por el aumento de activos bajo gestión, nuevas estrategias (como crédito e infraestructuras digitales) y la expansión global del negocio.

Precisamente por todo esto, voy construyendo posición poco a poco. Es un sector diferente al resto de mi cartera y me parece interesante para diversificar la exposición global, especialmente por su combinación de crecimiento y dividendo. Además, permite asegurar una rentabilidad inicial relativamente atractiva, superior al 4-5%, con potencial de crecimiento en el tiempo.

En resumen, Brookfield me parece una forma muy interesante de invertir en activos reales y megatendencias globales a través de una plataforma de primer nivel, con ingresos recurrentes, crecimiento sólido a largo plazo y un dividendo creciente que aporta estabilidad a la cartera.

¿Por qué he comprado Brookfield Asset Management?

- Modelo de negocio basado en comisiones recurrentes

- Exposición a megatendencias globales (infraestructuras, energía, IA)

- Fuerte crecimiento en captación de capital y beneficios

- Dividendo estable y creciente que da cierta seguridad extra a la inversión en la empresa

- Potencial de revalorización atractivo a largo plazo

Rentabilidad anual esperada en Brookfield Asset Management para los próximos años

- Precio acción en 2029 (PER 26 x BPA 2,5): > 65 $ (precio compra 48,2 $)

- Revalorización: > 10,5 % anual

- Dividendos: > 4 % anual

- Total: > 14,5 % anual

Precio objetivo 2029: 65 $

Fondo indexado ishares Developed World Index

Aportación mensual esperando la rentabilidad de más de un 7 % del fondo en los últimos 10 años.

Fondo indexado Vanguard Emerging Markets Index

Aportación mensual esperando la rentabilidad que «promete» la economía de países emergentes.

Fondo indexado Vanguard SP500 Index

Aportación mensual esperando la rentabilidad de más de un 7 % del fondo en los últimos 10 años.

Fondo indexado Vanguard Global Small-Cap Index

Aportación mensual esperando una rentabilidad de más de un 10 % anual.

EPSV 100 % Renta Variable de Indexa Capital

Este mes he aportado menos de lo habitual debido a las fuertes subidas en los mercados. La idea es, al igual que en los fondos, ir aportando una cantidad fija mes a mes, pero si veo subidas fuertes aporto un poco menos siempre teniendo en cuenta que quiero invertir el máximo al año (5.000 euros). Me espero también una rentabilidad algo superior al 6 % anual durante los próximos 10 años.

Ventas

Durante mayo también he realizado varias desinversiones dentro de la cartera, combinando tanto toma de beneficios como ventas con motivación fiscal y, sobre todo, rotación de capital hacia ideas que considero más atractivas en el momento actual.

Por un lado, he reducido parcialmente posiciones en AMD y Micron Technology, ambas con importantes ganancias acumuladas. A pesar de seguir considerando que son compañías de gran calidad dentro del sector de semiconductores, he decidido ir realizando cierta toma de beneficios tras las fuertes revalorizaciones de los últimos meses, ya que sus valoraciones actuales me parecen más exigentes.

Además, he vendido la posición completa en dos compañías que, aunque me parecen interesantes a largo plazo, he decidido cerrar principalmente por motivos fiscales y de optimización de cartera.

Por un lado, Best Buy, una compañía con buen dividendo, un modelo de negocio relativamente sólido dentro del retail tecnológico y una política consistente de recompra de acciones. Sin embargo, he preferido destinar ese capital a ideas que considero más interesantes en términos de crecimiento y revalorización potencial a largo plazo.

Por otro lado, Kyndryl, una apuesta más especulativa dentro de la cartera. Aunque considero que la compañía podría evolucionar positivamente en bolsa a largo plazo, he decidido cerrar la posición en este momento, priorizando la reasignación de capital hacia oportunidades de mayor convicción.

En este sentido, una parte importante de estas ventas responde a la intención de reforzar posiciones en dos compañías que considero de máxima calidad a los precios actuales: Mercado Libre y Booking Holdings. Ambas representan, en mi opinión, negocios excepcionales con un potencial de revalorización muy atractivo a largo plazo, lo que justifica la rotación de capital realizada.

De cara a los próximos meses, sigo contemplando la posibilidad de reducir parcialmente posiciones en Alphabet, Fortinet, AMD y Micron Technology, compañías que, aunque sigo considerando excelentes a nivel fundamental, actualmente percibo como algo más exigentes en valoración. Sin embargo, he decidido posponer estos movimientos hasta 2027, principalmente por motivos fiscales, con el objetivo de optimizar el impacto de las plusvalías y evitar una carga impositiva innecesaria en el corto plazo.

En este contexto, la gestión fiscal se ha convertido en un factor relevante dentro de la estrategia global de inversión, ya que permite optimizar el momento de realización de beneficios sin alterar la visión de largo plazo de la cartera. En una próxima entrada del blog explicaré con más detalle esta estrategia de planificación fiscal dentro de la inversión en renta variable, siempre dentro del marco legal y con un enfoque totalmente transparente.

En conjunto, estas ventas reflejan una estrategia de optimización activa del portfolio, combinando toma de beneficios, gestión fiscal y una clara rotación hacia las ideas que considero más atractivas en el entorno actual de mercado.

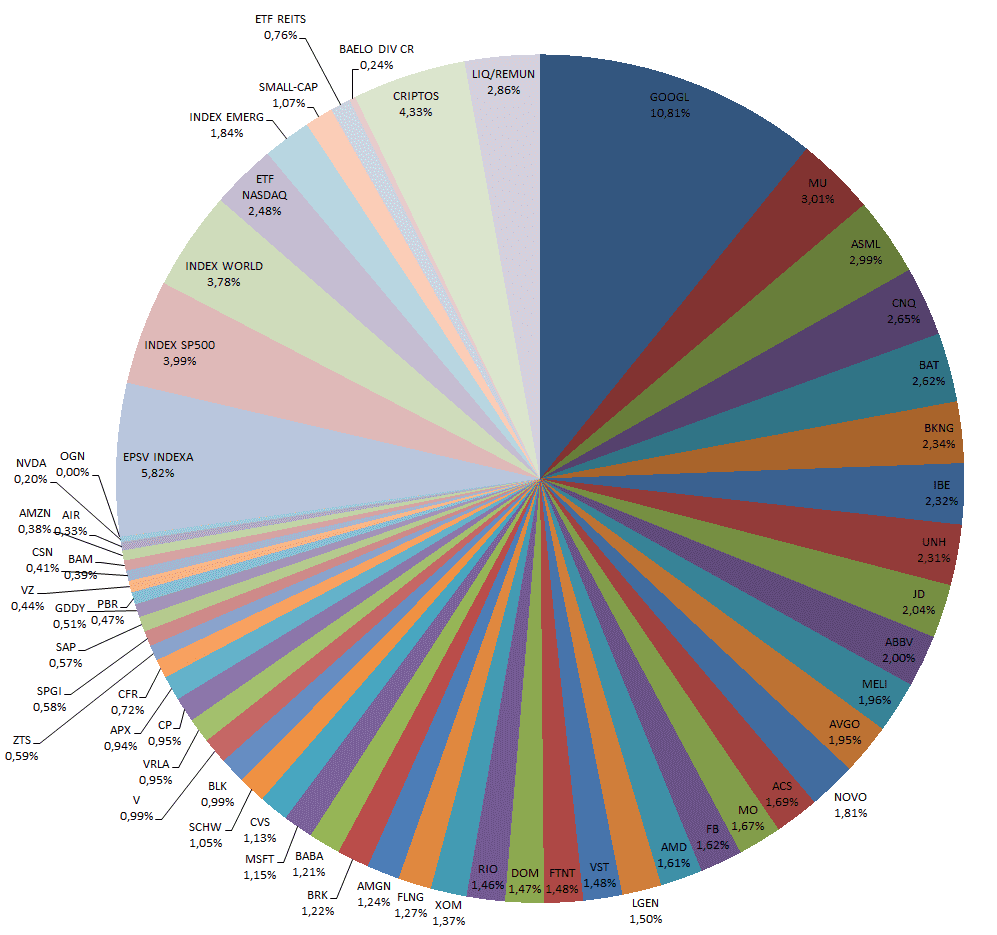

La cartera a 30 de mayo del 2026 quedaría de la siguiente manera:

Dividendos

En mayo me han pagado las siguientes empresas:

- Verizon (VZ)

- CVS Health (CVS)

- ASML Holdings (ASML)

- SAP (SAP)

- Legal & General (LGEN)

- American Express (AXP)

- British American Tobacco (BATS)

- Abbvie (ABBV)

- Charles Schwab (SCHW)

- Chesnara (CSN)

- Petrobras (PBR)

Objetivo Junio

De cara a junio, los principales índices bursátiles se encuentran nuevamente en niveles de máximos históricos o muy cercanos a ellos, en un contexto de fuerte recuperación acumulada durante los últimos meses. Aunque siempre considero que es buen momento para invertir con visión de largo plazo, este tipo de entornos también suelen invitar a actuar con mayor cautela, ya que los mercados en máximos tienden a incorporar expectativas muy optimistas en los precios y, por tanto, aumentan la probabilidad de correcciones o periodos de consolidación.

En este sentido, aunque el S&P 500 cotiza en niveles que a primera vista pueden parecer exigentes —con múltiplos de PER históricamente elevados—, también es cierto que las empresas que lo componen están generando cada vez más beneficios año tras año, con perspectivas de crecimiento que, en muchos casos, podrían justificar parcialmente estas valoraciones. Es decir, no se trata de un mercado necesariamente “irracional”, sino de un entorno en el que la calidad media de las compañías y su capacidad de generación de beneficios ha mejorado de forma estructural.

En términos relativos, considero que han existido momentos mejores para invertir, con valoraciones más atractivas y un mayor margen de seguridad. Por ello, aunque sigo animando a invertir con visión de largo plazo, también considero importante hacerlo con prudencia y expectativas realistas, especialmente en entornos de bolsas en máximos.

Por ello, aunque la filosofía de inversión no cambia, sí considero importante ser consciente de que pueden producirse caídas en cualquier momento, incluso sin un catalizador claro, simplemente por ajustes de expectativas o cambios en el sentimiento del mercado. En este sentido, mantener cierta liquidez disponible no solo es razonable, sino también una parte importante de la estrategia, ya que permite aprovechar oportunidades que surgen precisamente en esos episodios de volatilidad.

Sigo creyendo firmemente que el mercado de renta variable es uno de los mejores vehículos para la creación de riqueza a largo plazo, y que incluso en máximos históricos siguen apareciendo oportunidades interesantes debido al cortoplacismo con el que suelen comportarse muchos inversores, lo que genera ineficiencias y caídas puntuales en compañías de alta calidad.

En este contexto, el foco continúa estando en identificar negocios excelentes que, por diferentes motivos, puedan cotizar a precios atractivos dentro de su propio rango de valoración. Entre las empresas que actualmente tengo en el radar destacan varias ideas claras:

- Meta Platforms (META): probablemente la más atractiva dentro de las “Magníficas 7” en este momento, con un modelo de negocio sólido, alta rentabilidad y una valoración que considero razonable. Me gustaría seguir ampliando posición si se presentan oportunidades. Si el precio se acerca a los 600 dólares o cae por debajo compraré alguna más.

- Nvidia (NVDA): aunque históricamente siempre ha cotizado a múltiplos exigentes, el fuerte crecimiento esperado del beneficio por acción en los próximos años hace que su valoración actual pueda no parecer tan elevada como en el pasado. Además, el mercado ha subestimado parcialmente la magnitud del aumento de beneficios, lo que ha provocado que la cotización no haya subido de forma tan exagerada como otras compañías del sector, llegando incluso a niveles que pueden considerarse razonables dentro de su contexto de crecimiento. A esto se suma un cambio relevante en su política de retorno al accionista, con un dividendo que ha pasado de ser prácticamente inexistente a situarse en torno a ~0,5% anual, lo que refuerza su perfil como compañía también orientada a la generación de valor para el accionista. Si baja a valores más cercanos a 200 dólares amplío posición seguro.

- Mercado Libre (MELI): ya representa una posición relevante en cartera, pero seguiría aumentando exposición si el mercado ofreciera caídas adicionales y la vemos por debajo de 1.400 dólares.

- Booking Holdings (BKNG): situación similar a Mercado Libre, con gran calidad de negocio, aunque requeriría cierta debilidad adicional para seguir incrementando posición de forma significativa. Por debajo de 150 dólares no dudaré en comprar más.

- SAP: compañía de software empresarial de alta calidad, con una transición al cloud que sigue ofreciendo potencial a largo plazo. Cotizando por debajo de 150 me parece muy interesante, y si cae por debajo de 140 euros no me temblará el pulso en ampliar.

- Brookfield Asset Management (BAM): plataforma global de activos alternativos con exposición directa a megatendencias estructurales como infraestructuras e inteligencia artificial. No la considero «barata» pero su dividendo estable y creciente me da ese plus de margen de seguridad.

- GoDaddy: negocio más desconocido dentro del software, pero con una posición interesante en servicios digitales para pymes. El miedo a que la IA le quite cuota de mercado está ahí, y por eso cotiza a un PER inferior a 15 veces, pero si la cotización cae un poco más iré comprando más acciones casi seguro.

- Charles Schwab: exposición al crecimiento estructural de la inversión minorista y la gestión de activos, con un modelo de negocio muy sólido a largo plazo. Al igual que con GoDaddy, iré comprando acciones poco a poco si la cotización se mantiene por debajo de 88-90 dólares.

- Zoetis: seguiría ampliando posición si volvemos a ver caídas hacia niveles cercanos a los 75 dólares, donde la relación calidad-precio me parecería especialmente atractiva.

- Adobe: compañía de altísima calidad cotizando muy «barata» también por miedo a que la IA le coma la tostada. De momento no me animo a entrar, pero creo que es una oportunidad a medio/largo plazo a estos precios.

En conjunto, el objetivo para junio no es tanto invertir de forma agresiva, sino mantener la disciplina, ser selectivo y aceptar que en mercados en máximos es especialmente importante equilibrar las compras con prudencia y disponer de liquidez para poder aprovechar futuras oportunidades.

Otras

Mayo ha sido un mes bastante intenso a nivel laboral. Para quien no lo sepa, trabajo en el sector del software como desarrollador web (programador informático), y este mes ha estado marcado sobre todo por la puesta en marcha de un nuevo producto en entorno de producción. Eso ha implicado bastante coordinación, seguimiento y resolución de incidencias. Son semanas en las que se concentra mucho trabajo, pero también de las más interesantes a nivel profesional, ya que son proyectos que llegan directamente al usuario final y permiten ver de forma clara el impacto real de lo que haces.

Este mes, además, ha supuesto el final de la jornada partida, dando paso a partir de junio a la jornada intensiva. Esto cambia bastante el día a día, porque desde el 1 de junio termino sobre las 14:30 y paso a tener todas las tardes libres durante unos cuatro meses (junio, julio, agosto y septiembre). Es un cambio importante que, sinceramente, mejora bastante la calidad de vida y la organización del tiempo.

Como entrenador de baloncesto, ha sido un mes más tranquilo en cuanto a motivación competitiva. Tanto con el equipo infantil como con el junior (ambos femeninos), la temporada ya estaba prácticamente sin objetivos clasificatorios importantes, así que esta última fase se ha vivido de forma bastante más relajada. En general, el balance de la temporada es muy positivo. Han sido dos grupos muy agradables de llevar, y las jugadoras han mantenido una muy buena actitud tanto en entrenamientos como en partidos. A nivel humano, ha sido una temporada muy bonita. Tanto con el equipo de las mayores como con el de las pequeñas, me han dejado muy buenos momentos, y hay alguna jugadora que me ha marcado especialmente después de varios años entrenándola, algo que no voy a olvidar (en especial, una jugadora a la que he entrenado durante cuatro años seguidos y que además ha sido siempre la capitana del equipo, alguien que deja huella no solo por su rendimiento en la pista, sino también por su compromiso, paciencia y liderazgo). Es verdad que a veces la presión por querer que mejoren o por buscar resultados puede generar algo de tensión, pero llegar cansado del trabajo y que el entrenamiento te saque sonrisas o incluso carcajadas compensa absolutamente todo. Además, la última semana de mayo hemos cerrado la temporada de partidos y entrenamientos, algo que siempre se agradece para descansar y recargar energías de cara al próximo año. Llevo ya varios años entrenando dos equipos, pero para la próxima temporada he decidido bajar un poco la carga y quedarme solo con un equipo infantil.

A nivel de hábitos, el nuevo horario laboral de verano y la finalización de la temporada de baloncesto me van a permitir disponer de mucho más tiempo libre durante los próximos cuatro meses. Esto hará que pueda ser más constante con el gimnasio, pasando de unas 3 sesiones semanales a probablemente 4 o 5, e incorporando algo más de trabajo cardiovascular.

También quiero retomar hábitos que había ido dejando un poco de lado, como los paseos diarios, y aprovechar más la playa y el tiempo libre. Por cierto, aquí en Bizkaia también hemos vivido una última semana de mayo excesivamente calurosa, pero no ha impedido que haya hecho algo de turismo por zonas tan bonitas como San Juan de Gaztelugatxe o la ciudad de Getxo.

En cuanto a lectura, este mes he terminado la novela “El mal camino” de Mikel Santiago, que me ha gustado bastante. También he cogido de la biblioteca otro libro del mismo autor, “El mentiroso”, que leeré próximamente. Además, sigo con “La psicología del dinero” de Morgan Housel, un libro que me está resultando algo menos interesante de lo que esperaba al principio, aunque aun así estoy sacando algunas ideas y reflexiones útiles.

Por último, llevo ya casi un año utilizando Octopus Energy y beneficiándome de su programa de “planes amigo”, que permite obtener descuentos tanto al nuevo cliente como al referente. Actualmente, al darse de alta mediante un enlace de referido, se obtienen 70 € de descuento en las siguientes facturas (hasta el 18 de junio, después pasa a ser 50 €), y sus tarifas (como Relax o Flex) siguen siendo bastante competitivas. Si alguien decide utilizar el enlace, además de beneficiarse del descuento, también ayuda a cubrir los costes de mantenimiento del blog. En cualquier caso, es una opción interesante a valorar si se está pensando en cambiar de compañía eléctrica.

https://share.octopusenergy.es/umber-vendor-953

Y ya que estamos, dejo también mi enlace de Trade Republic, la plataforma que utilizo para la cuenta remunerada. Actualmente ofrece en torno a un 2% anual sobre el efectivo no invertido, y si te registras a través del siguiente enlace, durante el primer año la rentabilidad sube al 3% tanto para el nuevo usuario como para mí:

https://refnocode.trade.re/dhgrhtv8

Versión podcast

Dejo aquí el enlace al resumen de esta entrada en formato podcast:

https://open.spotify.com/episode/7bQSvQlfWnpollYuOrHm6I?si=-Vgx9G7KRkG4vts10-VBqw