Índice de contenidos

Llevamos meses, e incluso años, con la misma cantinela. Hay expertos y analistas que no paran de repetir que las bolsas están caras, e incluso algunos se dedican a asustarnos avisando de que estamos viviendo una burbuja bursátil inminente. Tras la fuerte subida al salir de la crisis del Covid, decían que el ritmo era insostenible; con el estallido de la guerra entre Rusia y Ucrania, más de lo mismo; con las tensiones por los aranceles, otra vez la misma historia… Que si Warren Buffett guarda la mayor liquidez de su historia, que si la deuda de los Estados Unidos ha alcanzado niveles récord… Y así, un día tras otro, encadenando una preocupación con la siguiente. Mientras tanto, el índice S&P 500 sigue encadenando máximos históricos tras registrar subidas anuales superiores al 12% o el 15% durante los últimos cinco años.

Pues bien, en esta entrada voy a intentar dar mi opinión al respecto con los pies en la tierra. Lo primero que voy a explicar es qué determina realmente si una empresa está cara o barata y, una vez que quede claro este concepto, nos meteremos de lleno a analizar si el índice más importante del mundo, el S&P 500, está caro o no.

Por lo tanto, voy a poner primeramente el gráfico de la cotización de una empresa cualquiera desde sus inicios.

La cotización en sí no nos dice nada

Mirando el gráfico anterior, una persona que no conozca este mundillo podría pensar que la acción está demasiado alta y que, irremediablemente, tiene que sufrir una caída inminente. Por el contrario, otra persona con la misma falta de experiencia podría concluir que el activo es infalible porque, a pesar de sufrir baches temporales, a largo plazo siempre sube. Sin embargo, la realidad es que el gráfico de cotización de una empresa no nos aporta ninguna información para saber si está cara o barata; ese gráfico es simplemente el reflejo del precio al que se puede comprar la acción hoy. Lo que verdaderamente determina si el mercado está caro son los beneficios de las empresas y el crecimiento que se espera de ellos para los próximos años.

Para entenderlo de forma sencilla: una empresa que en 2015 cotizaba a 50 dólares podía estar carísima y esa misma empresa, cotizando hoy a 300 dólares, podría estar a precio de auténtica ganga. Imaginemos que cuando cotizaba a 50 dólares su beneficio por acción era de 1 dólar (lo que nos daba un PER de 50 veces). Si hoy cotiza a 300 dólares pero su beneficio por acción se ha disparado hasta los 15 dólares, su PER actual sería de tan solo 20 veces. Alguien que no entienda cómo funciona la bolsa pensará que comprar la acción a 300 dólares es una auténtica locura comparado con el pasado, pero matemáticamente la realidad es que ahora la estaríamos comprando muchísimo más barata que en 2015.

El peligro de mirar solo el PER histórico

Una manera muy utilizada para saber si una empresa está barata o cara es fijarse en el PER, que es justamente dividir el precio de la cotización por el beneficio de cada acción. El beneficio por acción (BPA) es simplemente dividir el beneficio anual de la empresa por el número de acciones en circulación de dicha empresa. Si una empresa tiene en circulación 500 acciones y el beneficio total del año es de 1000 euros, el beneficio por acción de la empresa será de 2 euros. Si la empresa cotiza a 50 euros, su PER actual será de 50/2 = 25 veces. ¿Es caro un PER de 25 veces? ¿Es barato? El PER de por sí tampoco nos dice nada. Lo habitual suele ser que las empresas coticen a un PER de entre 10 y 35 veces. Algunas empresas cotizan a un PER mayor por tener una serie de ventajas competitivas respecto a otras, y no por eso significa que coticen caras.

Por ejemplo, una empresa que crece mucho suele valorarse a un PER mayor que una que no crece, ya que ese fuerte crecimiento hará que su PER se reduzca drásticamente los próximos años haciendo que la empresa acabe cotizando barata. Una empresa con altas barreras de entrada (un monopolio) suele cotizar a un PER superior a una que sufra mucho la competencia. Una empresa con márgenes de beneficio altos tiende a cotizar a PER superior también, e incluso una empresa con una marca potente (tipo Coca-Cola o Ferrari). También hay sectores en donde las empresas tienden a cotizar a múltiplos más bajos, como los bancos y aseguradoras. Y por ejemplo, las empresas cíclicas, cuando cotizan a un PER bajo significa justamente lo contrario: que ya están en su ciclo más alto y por lo tanto es momento de venderlas. En fin, un mundo.

Por lo tanto, solo con ver el precio al que cotiza una empresa no podemos decidir nada. Para tener una idea real hay que fijarse siempre en más cosas: márgenes de beneficio, MOAT (barreras de entrada), deuda, crecimiento esperado de ventas y beneficio… Entonces, una empresa que ha cotizado siempre a un PER de entre 15 y 20 veces, ¿estaría cotizando cara hoy si su PER actual es 30 veces? Pues depende. Si ha mejorado mucho sus márgenes, ya no tiene deuda y se espera que los próximos años vaya a crecer su beneficio a ritmos muy superiores a los de su historia, es completamente normal que cotice a un PER superior a su histórico.

Yo, para intentar ver qué PER es razonable para una empresa, lo que hago es mirar el crecimiento de beneficio por acción que se espera para los próximos cinco años. Si de media se espera que la empresa vaya a crecer a un ritmo del 10% anual, le asigno un PER razonable de 20 veces (el doble del crecimiento), y luego ya valoro el resto de parámetros (deuda, márgenes, sector…). Si la empresa tiene fuertes barreras de entrada, altos márgenes de beneficio y poca deuda, tal vez aumento ese PER razonable a 25 veces, y por lo tanto, si cotiza a 20 diría que está barata.

La radiografía del S&P 500

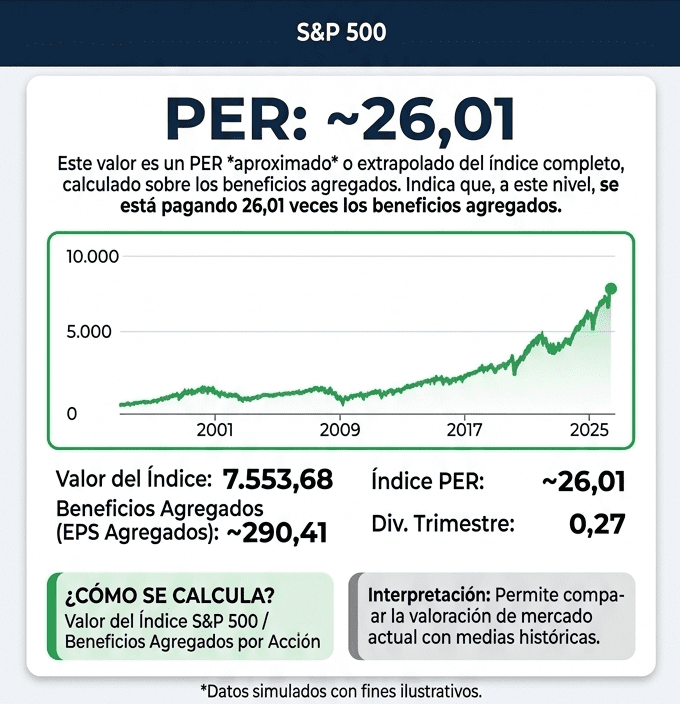

Pues bien, para saber si un índice bursátil como el S&P 500 está barato o caro, podríamos hacer una extrapolación. Al final, el índice no es más que un grupo de empresas, en este caso, el de las mayores 500 de Estados Unidos. Para saber su PER, deberíamos calcular el beneficio por acción conjunto de las 500 empresas y dividir la cotización actual del índice entre ese beneficio.

En la historia, el PER medio del S&P 500 se ha movido tradicionalmente entre las 15 y las 18 veces, por lo que ver que cotiza hoy a más de 25 veces, a priori, nos hace pensar que está muy caro. Pero claro, vuelvo a mencionar que el dato del PER solo no es suficiente. Puede ser que las empresas que componen el S&P 500 ahora tengan menos deuda que las de hace años, o que el beneficio por acción que se espera de ellas crezca mucho más que el de las que componían el índice en el año 1990. Por lo tanto, que cotice a un PER de 25 veces sí que parece algo caro, pero no necesariamente tiene por qué ser una locura.

La evolución de los líderes del mercado

Para entender esto hay que darse cuenta de que no tienen nada que ver las empresas que lideraban el índice hace décadas con las que lo lideran ahora. Si echamos la vista atrás…

🏭 Top 10 en 1950 (Era Industrial de Postguerra)

Media ajustada de crecimiento del BPA del Top 10: ~5% – 6% anual.

Tasas muy pegadas al PIB real de la época. Negocios estables, intensivos en capital y con un crecimiento predecible pero lento.

- General Motors → ~6% – 7% (El gran motor del consumo americano, pero muy cíclico).

- Standard Oil of New Jersey → ~5% – 6% (Crecimiento orgánico por volumen de barriles).

- AT&T → ~3% – 4% (Prácticamente funcionaba como un bono del Estado).

- General Electric → ~5% – 6% (Sólido, electrificando el país a ritmo constante).

- U.S. Steel → ~4% – 5% (Mucho pico de sierra contable por los ciclos del acero).

- Standard Oil of Indiana → ~4% – 5% (Energía madura).

- DuPont → ~6% – 7% (Un punto más por la innovación química, pero sin locuras).

- Western Electric → ~4% (A remolque del despliegue de AT&T).

- Chrysler → ~4% – 5% (Sufriendo más volatilidad en márgenes que GM).

- Texaco → ~4% – 5% (Energía madura).

🛢️ Top 10 en 1975 (Crisis Energética e Inflación)

Media ajustada de crecimiento del BPA del Top 10: ~7% – 8% anual.

Aquí el crecimiento nominal parece más alto debido a la fuerte inflación de la década, pero el crecimiento real de los negocios seguía siendo muy moderado.

- IBM → ~10% – 11% (El líder tecnológico real, creciendo a doble dígito pero lejos del 15%).

- Exxon → ~8% – 9% (Beneficios inflados temporalmente por el precio del crudo).

- AT&T → ~4% – 5% (Mantuvo su tónica de crecimiento lento y regulado).

- General Motors → ~3% – 4% (La crisis del petróleo y los coches japoneses empezaron a pasarle factura).

- General Electric → ~6% – 7% (Conglomerado muy diversificado y estable).

- Sears, Roebuck & Co. → ~5% – 6% (El comercio físico maduro de la época).

- Texaco → ~7% – 8% (Ciclo alcista del petróleo).

- Standard Oil of California → ~7% – 8% (Ciclo alcista del petróleo).

- Mobil Oil → ~7% – 8% (Ciclo alcista del petróleo).

- Eastman Kodak → ~6% – 7% (Monopolio de consumo fuerte, pero limitado por el mercado físico).

🌐 Top 10 en 2000 (Burbuja Dot-Com Normalizada)

Media ajustada de crecimiento del BPA del Top 10: ~12% – 14% anual.

Si quitamos los años de euforia contable y miramos la década de los 90 completa, las tecnológicas eran espectaculares, pero no mágicas. El verdadero problema en el 2000 no eran sus beneficios (que eran buenos), sino que las acciones se pagaban a PERs absurdos de 70x o 80x.

- Microsoft → ~15% – 17% (Una barbaridad, pero más realista que el 25% si promediamos toda la década).

- Oracle → ~14% – 16% (Gran crecimiento en bases de datos corporativas).

- Cisco Systems → ~15% – 18% (Tuvo picos del 30%, pero suavizado con el parón posterior).

- Intel → ~12% – 14% (El estándar de los PCs estiró su BPA con fuerza).

- Lucent Technologies → ~8% – 10% (Crecimiento real mucho menor del anunciado; gran parte era humo financiero).

- General Electric → ~10% – 11% (Un 10% sostenido en un conglomerado gigante ya era una proeza contable).

- Walmart → ~11% – 12% (Impecable ejecución destruyendo los márgenes del pequeño comercio).

- Pfizer → ~10% – 11% (Buen ciclo de patentes farmacéuticas).

- Citigroup → ~9% – 10% (Banca expandiéndose en la era de la desregulación).

- ExxonMobil → ~6% – 7% (El gigante aburrido pero rentable del sector energético).

🤖 Top 10 en 2025 (Era Digital y Big Tech Normalizada)

Media ajustada de crecimiento del BPA del Top 10: ~14% – 16% anual.

Este es el reflejo real a largo plazo. Promediando los últimos años e incluyendo trimestres flojos, las Big Tech se asientan en un excelente quince por ciento medio ayudado por la recompra masiva de acciones.

- Nvidia → ~25% – 30% (Si promediamos su historia reciente completa, sigue siendo la más alta, pero bajando de la nube del 100% que es insostenible en el tiempo).

- Amazon → ~16% – 18% (La nube de AWS tira del carro, suavizado por las fuertes inversiones que recortan el beneficio neto).

- Eli Lilly → ~16% – 18% (Crecimiento fuerte por los fármacos de obesidad, normalizado a largo plazo).

- Alphabet (Google) → ~13% – 15% (Crecimiento excelente y muy robusto para su tamaño. Tu posición principal).

- Meta Platforms → ~13% – 15% (Mucha generación de caja, normalizada tras los baches de inversión en el metaverso).

- Broadcom → ~12% – 14% (Un compas sólido de adquisiciones y microchips. La tienes en cartera).

- Microsoft → ~12% – 14% (Estabilidad corporativa absoluta en la nube y software).

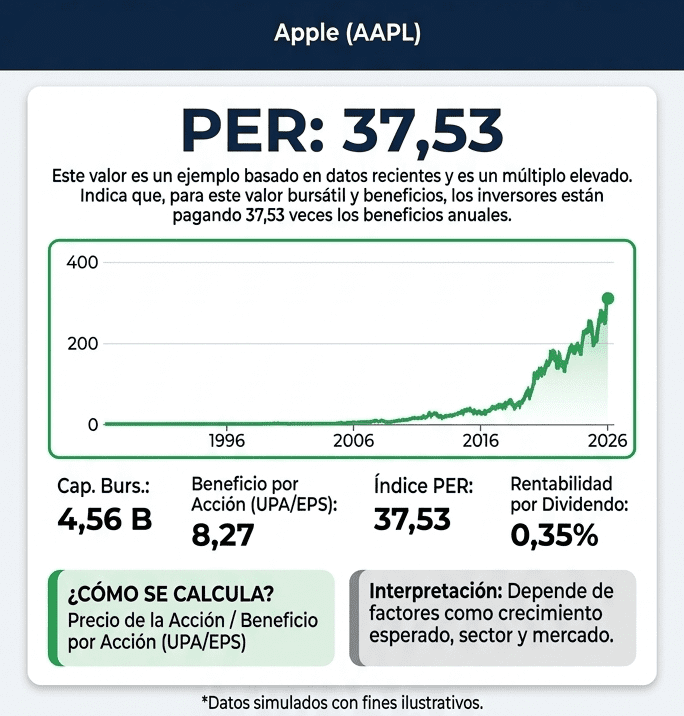

- Apple → ~9% – 11% (El negocio del iPhone está maduro, crece a un dígito medio y las recompras de acciones lo suben a doble dígito bajo).

- JPMorgan Chase → ~7% – 8% (El banco más eficiente del mundo, pero atado a los tipos de interés).

- Berkshire Hathaway → ~6% – 8% (El gigantesco trasatlántico de Buffett se mueve al ritmo de la economía estadounidense).

Conclusión: ¿Vale la pena comprar hoy?

Creo que argumentar que el S&P 500 está caro simplemente porque cotiza a un PER superior al promedio histórico se queda muy escaso. No se puede comparar la composición del índice en 1950 con la de ahora. Si aplicamos las reglas de valoración clásicas, en 1950 un PER justo para el índice era de unas 15 veces. Hoy, con un Top 10 de empresas tecnológicas que crecen de forma estructural a ritmos del 14% o 16% anual, un PER razonable para este bloque de máxima calidad podría situarse perfectamente en la zona de las 25 veces. Pagar los múltiplos actuales no tiene nada que ver con la burbuja del año 2000; hoy compramos empresas infinitamente más rentables, eficientes y dominantes.

Ahora bien, para tener los pies en la tierra: sí, el S&P 500 está algo caro, pero tampoco es nada descabellado. Que coticemos con múltiplos exigentes no significa que estemos al borde del abismo, sino que el mercado ya ha descontado una parte del crecimiento futuro.

Para que veáis lo que esto significa numéricamente, hagamos una simulación matemática muy sencilla. Imaginemos que el índice cotiza hoy en el entorno de los 7.600 puntos con un PER de 26 veces, lo que significa que el Beneficio por Acción (BPA) conjunto es de unos 290 dólares ($7.600 / 26$). Si asumimos que este beneficio crece a un ritmo histórico y prudente del 8% anual, al cabo de 10 años ese BPA pasará de los 290$ actuales a unos 626$ por el efecto del interés compuesto.

Incluso en un escenario más gris y pesimista, donde el mercado decida volverse más rácano y contraer los múltiplos de valoración hasta un PER mucho más conservador de 16 veces, el cálculo de la cotización futura sigue siendo sólido:

626$ (Beneficio futuro) × 16 (PER conservador) = 10.000 puntos

Como veis, aun asumiendo que las bolsas se vuelvan más «baratas» y el mercado decida contraer los múltiplos de valoración (un PER conservador de 16 veces), la pura fuerza del crecimiento de los beneficios empresariales debería llevar al S&P 500 muy por encima de la barrera psicológica de los 10.000 puntos en los próximos años. Podríamos pensar que comprar hoy en máximos históricos es una locura, pero la realidad matemática nos demuestra que, mirando a largo plazo, los precios actuales están bien respaldados. En un entorno donde las grandes compañías son cada vez más eficientes, tecnológicas y escalables, el viento de cola de los beneficios reales es imparable.

Sin embargo, hay que tener los pies en la tierra: si compras hoy todo de golpe y entramos en unos años de vacas flacas donde el PER se comprima, podrías enfrentarte a un periodo de rentabilidades más planas o discretas de lo habitual. Tu cartera avanzará despacio a pesar de que las empresas sigan ganando dinero.

Para entender este fenómeno, me gusta recordar una famosa frase del mundo de la inversión: a corto plazo el mercado de acciones se comporta como una máquina de votar (se mueve por pura psicología, emociones, narrativa, miedo o euforia); pero a largo plazo pasa a ser una báscula que pesa la realidad. Por eso no es raro ver momentos en los que el precio del índice y los beneficios reales parecen divorciados. Al final, la gravedad financiera siempre gana: el precio de las acciones no es más que el reflejo de la capacidad de sus empresas para generar caja y, tarde o temprano, la cotización regresa a buscar sus fundamentales.

En resumen: a corto plazo manda el ruido; a largo plazo, los beneficios reales.

Bajo mi punto de vista, el S&P 500 está cotizando algo caro y no estamos ante ninguna ganga, pero para nada pienso que estemos viviendo una burbuja. No hay humo; hay cajas registradoras echando humo y balances individuales ultra sólidos en el Top de las compañías del índice. Eso sí, el precio actual exige paciencia. Si el S&P 500 decide tomarse un respiro y corregir, lo normal es que arrastre por pura correlación a corto plazo incluso a los mejores negocios del mundo como Meta, Booking, Mastercard o Salesforce (CRM). Para el inversor con la perspectiva correcta y la liquidez preparada, ese susto del mercado no será una amenaza, sino una auténtica bendición y una oportunidad de compra histórica.

Mi estrategia: Cómo invertiría hoy mismo

Para aquel que ya invierte o para el que quiere empezar en este mundillo, mi consejo es que sí, es buen momento para empezar a construir cartera, pero con muchísima cautela. A largo plazo, la tendencia natural de la economía sigue su curso y las bolsas deberían revalorizarse entre el 8% y el 10% anual de media, pero teniendo claro que el S&P 500 está exigente, la clave absoluta hoy se resume en una palabra: prudencia.

Con las valoraciones actuales, yo jamás aportaría ahora mismo todos mis ahorros de golpe; vamos, ni loco. Entrar con todo el capital en máximos históricos y con múltiplos altos es asumir un riesgo innecesario. Lo verdaderamente inteligente en este escenario es ir invirtiendo periódicamente, mes a mes, a través del DCA (Dollar Cost Averaging). Esto nos permite promediar los precios de compra, poner a trabajar el dinero poco a poco y dormir tranquilos pase lo que pase con el mercado a corto plazo. Además, haciendo esto mantienes liquidez en la recámara, sabiendo que más adelante puede haber mejores momentos y correcciones para aportar más fuerte y cazar verdaderas gangas.

En mi caso particular, yo canalizo mi inversión en fondos indexados a través de MyInvestor, que es el banco digital que utilizo como plataforma para mis inversiones. Si tuviera que empezar desde cero hoy mismo, haría exactamente eso: programar aportaciones periódicas automáticas con una cantidad cómoda de mis ingresos mensuales y olvidarme por completo del ruido de las noticias. Para lograrlo de forma barata y eficiente, dos opciones fantásticas son:

El fondo de iShares con ISIN IE00BD0NCM55 (replica el índice MSCI World y te indexa a los principales países desarrollados: EE. UU., Europa, Japón…).

El fondo de Vanguard con ISIN IE00B1G3DH73 (un indexado directo al S&P 500 con divisa cubierta en euros).

Para los que queráis dar el paso y abriros una cuenta, os dejo por aquí un enlace de registro en la plataforma. Si lo utilizáis, os podréis beneficiar de las ventajas de su «plan amigo«, con el que ambos nos llevamos 25 euros brutos de regalo para empezar a alimentar nuestra bola de nieve. ¡Mucho éxito con vuestras inversiones!

https://newapp.myinvestor.es/do/signup?promotionalCode=V1XLP

A veces pide el código, que sería V1XLP

Versión podcast

Dejo aquí el enlace al resumen de esta entrada en formato podcast:

Mi duda es si este razonamiento no refleja parte del optimismo actual del mercado. Casos como SpaceX, con valoraciones previas al estreno cercanas a empresas como Aramco pese a actualmente generar perdidas, ¿no pueden acabar aumentando aún más la concentración del S&P 500 en compañías valoradas principalmente por expectativas futuras? y si no sé cumplen?

Hola! De momento, a corto plazo, creo que SpaceX no va a entrar al S&P 500, ya que suelen dejar fuera empresas sin beneficios reales que puedan considerarse «humo». Las empresas que hoy lideran y ponderan más en el índice (Apple, Microsoft, Alphabet…) son ultra rentables y generan montañas de caja real, por lo que no muestran una situación de burbuja. En todo caso, si buscamos un riesgo de burbuja actual por exceso de optimismo, este se encuentra en empresas directamente ligadas a la infraestructura de IA (como Broadcom, AMD o Micron), cuyas altas valoraciones sí dependen por completo de que se cumplan a rajatabla sus previsiones futuras. Personalmente pienso que aunque el índice esté algo caro (desde luego, barato no), no creo que estemos en una burbuja ni cerca de ella. Gracias por comentar!!!