Aunque alguna vez me hayáis leído escribir mal acerca de los planes de pensiones, me parece que en algunos casos puede ser una opción muy interesante aportar a un EPSV.

Es un EPSV es algo así como un plan de pensiones pero solo disponible en el País Vasco, el cual Hacienda nos ofrece una serie de ventajas que los hacen mucho más interesantes que un plan de pensiones al uso.

Aquí en el País Vasco nos permiten desgravarnos mediante un EPSV hasta un máximo de 5.000 euros anuales, y además, a la hora de rescatarlo, al menos de momento, Hacienda también nos permite ahorrarnos bastantes impuestos.

Mediante la aportación a un EPSV podremos reducirnos en el IRPF un máximo de 5.000 euros anuales, y esta deducción es equivalente a restar ese dinero al salario. Por lo tanto, una persona que cobra 40.000 euros brutos de salario anual, en caso de aportar 5.000 euros anuales a un EPSV, sería como si hubiera cobrado 35.000 euros brutos, pagando así menos impuestos que habiendo cobrado 40.000. En este supuesto caso, esta persona se habrá ahorrado de pagar a Hacienda alrededor de 1.400 euros (el 28% de 5.000 euros), que se lo devolverá Hacienda en la próxima declaración de la renta.

Eso sí, el dinero invertido al EPSV sólo se podrá recuperar tras pasar mínimo 10 años. Si una persona empieza a aportar a un EPSV el año 2018 y va aportando año a año al EPSV, podrá recuperar todo el dinero invertido en el año 2028. Al recuperar el dinero del EPSV, si esta persona el año que quiere recuperar 3.000 euros tiene una pensión o un salario de 30.000 euros, será como si hubiera ingresado 33.000 euros brutos anuales, así que deberá pagar más impuestos.

Por lo tanto, parece que lo que nos ahorramos al aportar al EPSV, lo pagamos al rescatarlo. Pero hay que mirar un poco más al detalle, y debemos tener en cuenta que lo lógico es que cuando estamos aportando a un EPSV tendremos unos ingresos mayores que cuando vayamos a resacar ese dinero, y por lo tanto, lo lógico es que el EPSV nos salga rentable a nivel fiscal. Además, el dinero hoy vale más que el dinero dentro de 10 años, y por lo tanto, los 1.000 euros que nos devuelva Hacienda hoy valdrán bastante más que los supuestos 1.000 euros que tengamos que pagarle cuando rescatemos el EPSV. Si a esto le añadimos que en el País Vasco tenemos ciertas reducciones en los impuestos a pagar cuando rescatemos el EPSV, considero que aportar a un EPSV es muy beneficioso fiscalmente para cualquier persona que cobre un salario de al menos 30.000 o 35.000 euros brutos anuales.

Y ahora, sabiendo que un EPSV es fiscalmente beneficioso, tendremos que ver si existe en el mercado un EPSV interesante que se revalorice año tras año. Al igual que los fondos de inversión, hay planes de pensiones buenos y malos, algunos con grandes comisiones y otros con comisiones ínfimas, hay planes de pensiones que invierten en renta fija, otros en renta variable, otros mixtos… Así que antes de aportar a un EPSV habrá que mirar un poco la rentabilidad que ha tenido los últimos años y sobre todo, la rentabilidad esperada en el futuro. A mí en general no me convencen la mayoría de los EPSV ni de los planes de pensiones, pero sí que me parecen súper interesantes los planes de pensiones indexados, sobre los que ya escribí una entrada el verano pasado y os animo a releer.

Invertir en un EPSV indexado es básicamente como invertir en varios fondos indexados, lo que hace que al menos en mi opinión sean los mejores en cuanto a comisiones y en cuanto a rentabilidad.

Una plataforma que nos ofrece este tipo de EPSVs y de la que yo mismo soy cliente es Indexa Capital, la cual nos permite hacer aportaciones puntuales de tan solo un mínimo de 50 euros. Registrarse es muy fácil, nos obligarán a realizar un test para conocer nuestro perfil de riesgo, y aunque las aportaciones deban de ser de un mínimo de 50 euros, la primera aportación que realicemos debe ser de al menos 2.000 euros.

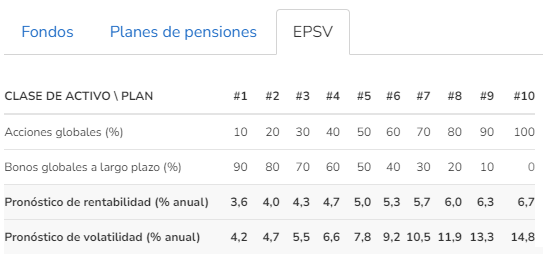

En cuanto a los EPSVs que ofrece Indexa Capital, disponemos de varios en función a nuestro perfil de riesgo, desde el perfil 1 que invierte prácticamente todo a renta fija y estima un 3,6% de rentabilidad anualizada, al del perfil 10 que invierte el 100% en renta variable y espera una revaloración anual del 6,7%.

Os dejo aquí una imagen de la rentabilidad anual media esperada de cada uno de ellos:

Y os dejo aquí cómo está compuesta la parte de la renta variable del EPSV:

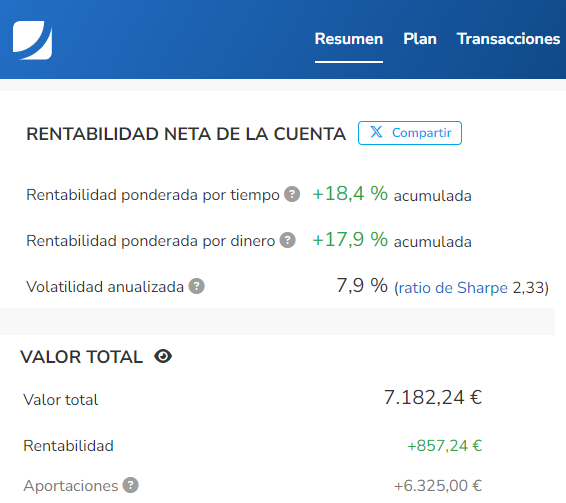

En mi caso, desde el año pasado invierto mensualmente en el EPSV de perfil más agresivo hasta un total de 5.000 euros anuales para desgravarme el máximo posible, y así seguiré durante 10 años. Tuve la suerte de empezar a aportar el verano del 2023, y desde entonces las bolsas no han hecho nada más que subir, así que desde que empecé a aportar mi rentabilidad está siendo enorme:

Si tenéis cualquier duda, no dudéis en escribirme.

Yo también abrí una EPSV en indexa el año pasado y está rindiendo muy bien, aunque aún no estoy aportando el máximo anual.

Yo recomiendo abrirla aunque no se este pensando en la jubilación, ya que el poder rescatarla en 10 años la hace interesante también en otras situaciones por ejemplo si a futuro se pide una reducción de jornada, se toma un periodo sabático, se necesita complementar el paro etc…

Gracias por seguir actualizando tus movimientos y compartir lo que te está funcionando.

Un saludo!

Gracias a ti por comentar =)

Efectivamente, es muy buena idea abrirlo aunque sea solo para que empiecen a correr esos 10 años.

Seguiré escribiendo cositas siempre y cuando tengas ideas y tiempo.

Saludos!

Hola, mi pregunta es si se puede rescatar anualmente una vez jubilado, la cantidad que a uno le interese, para no pasarse de tramo de IRPF de cara a la renta. Gracias.

Tengo 53 años y estoy interesado en tener una EPSV durante 10 0 12 años, depende como me jubile.

Hola!

Si no me equivoco, sí que se puede. Una vez pasados 10 años, puedes ir retirando el dinero que creas conveniente siempre que quieras. Puedes sacar 3000 euros un día, o incluso ir retirando 500 euros cada mes. Yo creo que tras los 10 años tenemos acceso al EPSV para hacer ya lo que queramos con las participaciones. Podríamos sacar un mes 500 euros y el siguiente 350, lo que queramos. Después de escribirte esto, he preguntado a ChatGPT y me contesta lo siguiente:

«En Indexa Capital, una vez que tu inversión en la EPSV es líquida, puedes realizar rescates parciales o totales según tus necesidades. No hay restricciones específicas que impidan realizar rescates mensuales, siempre que las condiciones del plan lo permitan. Es recomendable consultar con Indexa Capital o revisar la documentación de tu plan para obtener información detallada sobre las opciones de rescate disponibles.»

Saludos.